Un artículo del WSJ ha cambiado las expectativas del mercado… la importancia de la orientación futura de la Fed… la creciente incertidumbre sobre el mañana… no se pierda el panorama general

El drama en torno al tamaño del recorte de las tasas de interés de mañana ha estallado durante la última semana.

Lo que era algo relativamente seguro hace apenas unos días se ha dado vuelta y el potencial de una mayor volatilidad mañana se ha disparado.

Desempaquemos esta telenovela que se está desarrollando…

Hace aproximadamente una semana, el mercado apostaba fuerte por un recorte de la tasa de interés de solo un cuarto de punto por parte de la Reserva Federal en la reunión del FOMC de septiembre de mañana.

El asunto estaba prácticamente zanjado. Según la herramienta FedWatch del CME Group, a principios de este mes, la probabilidad de este único recorte de un cuarto de punto era del 85%.

Entonces, ¿por qué –apenas poco tiempo después, tras dos informes de inflación que, en todo caso, fueron más positivos de lo esperado– el mercado ahora está descontando una probabilidad del 63% de un recorte de 50 puntos básicos?

Por Nick Timiraos.

Probablemente ahora mismo te estés preguntando quién es Nick Timiraos.

Retrocedamos a un momento Digerir de septiembre del año pasado en el que presentamos un análisis de nuestro experto en hipercrecimiento Luke Lango. Se refería a un El diario Wall Street (WSJ) Artículo y su importancia en relación con la próxima política de la Reserva Federal:

De Lucas:

El artículo del WSJ fue importante por una razón en particular. Fue escrito por Nick Timiraos, el llamado “susurrador de la Reserva Federal”; casi todo lo que escribe sobre la Reserva Federal termina siendo cierto…

Y cuando hablé con Luke para investigar eso Digerirme dijo:

Cuando Timiraos es agresivo, Powell es agresivo. Cuando Timiraos es moderado, Powell es moderado. Por diseño.

Esto nos lleva al jueves pasado. periódico WSJ Artículo de Timiraos, titulado “El dilema del recorte de tasas de la Reserva Federal: ¿empezar en grande o en pequeño?”

¿Timiraos dejó salir intencionalmente al gato de la bolsa?

Vamos a casa de Timiraos periódico WSJ Y recuerden, al leer este artículo, la cuestión del tamaño del recorte de la tasa de interés estaba prácticamente resuelta en las mentes de los operadores de Wall Street:

El presidente de la Reserva Federal, Jerome Powell, enfrenta una decisión difícil mientras el banco central se prepara para recortar las tasas de interés la próxima semana: ¿empezar con algo pequeño o empezar con algo grande?

El banco central se dispone a reducir las tasas por primera vez desde 2020 en su reunión del 17 y 18 de septiembre. Dado que los funcionarios han mostrado mayor confianza en que pueden hacer múltiples recortes de tasas en los próximos meses, se enfrentan a dudas sobre si recortar en un 0,25 punto porcentual tradicional o en un 0,5 punto porcentual más amplio…

Como alternativa, los funcionarios podrían concluir que si esperan que haya un movimiento de 50 puntos básicos en noviembre o diciembre, deberían hacerlo ahora, cuando las tasas están más lejos de su destino final…

[A fellow at the Center for Financial Economics at Johns Hopkins University] Dijo que cree que la Fed podría manejar las preocupaciones sobre asustar a los inversores con un recorte mayor al proporcionar «mucho lenguaje en torno a ello que lo haga no asustar». Agregó que «no tendría por qué ser una señal de preocupación».

Ahora bien, aunque resalté parte del contenido que insinuaba un recorte de 50 puntos básicos, Timiraos también habló de un recorte de 25 puntos básicos. Pero ese es el problema: se mantuvo en el medio de la balanza… con una ligera ventaja hacia los 50 puntos básicos.

Así terminó su artículo:

“Estamos en un punto en el que se podría decir: ‘Podría elegir cualquiera de los dos: 25 o 50’, pero creo que la gestión de riesgos se ha desplazado al mercado laboral y favorece el 50″. [Donald Kohn, a former Fed vice chair] dicho.

Y así, sin más, Timiraos (¿o Powell?) arrojó la proverbial granada a la mezcla.

¿Podría la Reserva Federal haber hecho un mejor trabajo de señalización?

A la Reserva Federal no le gusta sorprender al mercado, por lo que suele hacer grandes esfuerzos para anunciar sus próximos movimientos de política monetaria.

Esto se logra a través de una “orientación prospectiva”, que puede lograrse mediante declaraciones de política oficiales del FOMC o a través de miembros preferidos de la prensa, como Timiraos.

En cualquier caso, aquí tenemos al ex presidente de la Reserva Federal, Ben Bernanke, en 2013, hablando del vínculo entre la orientación de la Fed y el comportamiento de los inversores, y su importancia crítica:

Las expectativas del público sobre las futuras acciones de política monetaria son importantes hoy porque tienen efectos importantes sobre las condiciones financieras actuales, que a su vez afectan la producción, el empleo y la inflación a lo largo del tiempo.

Por ejemplo, debido a que los inversores pueden elegir libremente entre mantener un título a largo plazo o renovar una secuencia de títulos a corto plazo, hoy en día las tasas de interés a largo plazo están estrechamente vinculadas a las expectativas de los participantes del mercado sobre cómo evolucionarán las tasas a corto plazo…

En resumen, para la política monetaria, las expectativas importan. De hecho, las expectativas importan tanto que un banco central puede contribuir a que la política sea más eficaz trabajando para moldearlas.

La orientación tiene como objetivo reducir la volatilidad y la confusión exageradas del mercado, no amplificarlas. Pero eso no es lo que acaba de suceder.

Varios analistas se han estado rascando la cabeza y frunciendo el ceño ante el impacto de este artículo de “último minuto”. Por ejemplo, aquí está el analista Jim Bianco en una publicación en LinkedIn:

Timiraos es considerado el portavoz de la Reserva Federal. En lugar de aclarar, que es lo que pretenden sus historias, nos llevó del 14% al 50%, el punto máximo de incertidumbre.

En otras palabras, el portavoz de la Reserva Federal en una era de orientación prospectiva hizo lo contrario de brindar claridad…

Desde la perspectiva de la Fed, el cierre de los futuros de los fondos federales del viernes fue el peor posible: 49% de probabilidad de un recorte de 50 puntos básicos/51% de probabilidad de un recorte de 25 puntos básicos (gráfico). Esto está literalmente a un punto de la incertidumbre máxima (50/50).

Aproximadamente la mitad de Wall Street se sentirá decepcionada o sorprendida si esto se mantiene hasta el miércoles.

La Reserva Federal diseñó una guía prospectiva (decirles qué sucederá antes de hacerlo) para evitar exactamente este escenario.

En los comentarios que se encuentran debajo de la publicación de Bianco, la conversación se animó. Un lector escribió:

¿Desde cuándo la Reserva Federal tiene como mandato complacer o no sorprender a Wall Street? Se supone que la orientación a futuro está muerta…

Bianco respondió:

No se supone que la orientación hacia el futuro esté muerta. Se supone que debe ser el principio rector.

Ahora bien, si quieren poner fin a las directrices, no tengo ningún problema con ello, pero no se puede hacerlo con una historia improvisada de Nick Timiraos un jueves por la mañana una semana antes de la reunión, cuando nadie lo espera.

Debido a la repentina confusión, Bianco sugirió que el lunes pasado recibiríamos una nota aclaratoria de Timiraos que aclararía las cosas. Bueno, Bianco se equivocó: el artículo llegó esta mañana… pero no eliminó la incertidumbre.

Una vez más, Timiraos se movió de un lado a otro en el asunto, pero, en mi opinión, no escribió nada que obligara a retroceder las expectativas a sólo 25 puntos básicos.

Lo que más me pareció interesante fue la cantidad de zonas grises que los timiraos permitieron que permanecieran. A continuación, se ofrecen algunos ejemplos:

- Como la decisión de esta semana es muy reñida, Powell podría enfrentar al menos un desacuerdo sobre la decisión de los 12 responsables de las políticas (cinco presidentes de bancos de reserva y siete gobernadores con sede en Washington) que votan sobre las políticas…

- El hecho de que la decisión de esta semana sea tan reñida podría reflejar una incertidumbre sincera sobre la elección correcta…

- “Hay un montón de gente que no está realmente segura de qué es lo correcto que hay que hacer”, dijo. “Al final, Powell probablemente pueda construir un consenso razonable en torno a cualquiera de las dos cosas”.

Timraos puede ser el portavoz de la Reserva Federal, pero esta vez su voz es bastante apagada.

Independientemente del debate sobre la orientación futura, lo que está claro es que los precios de las acciones subieron a raíz del artículo de Timiraos de la semana pasada.

El Nasdaq subió casi un 2% el jueves y viernes pasados, a medida que se disparaban las expectativas de un recorte de 50 puntos básicos. Y hoy, más temprano, había subido casi otro 1% (aunque está retrocediendo mientras escribo esto a primera hora de la tarde). Así que, ya sea que Powell lo quisiera o no, muchos operadores ahora están buscando (y posicionados para) un recorte de 50 puntos básicos.

Por supuesto, si Powell cumple con su promesa, ¿qué indicará eso sobre la salud de nuestra economía? ¿Por qué se necesitan 50 puntos básicos si todo va sobre ruedas y estamos a punto de disfrutar de un aterrizaje suave?

Sería de esperar que Powell utilizara una abundancia de lenguaje florido y evasivo en su conferencia de prensa para restar importancia a tales cuestiones.

Pero si Powell nos da sólo 25 puntos básicos después de hacer guiños y asentir con la cabeza a 50 durante la reunión de Timiraos, ¿de qué se trataba todo esto? Hace aproximadamente una semana, esto no era un problema. Wall Street había aceptado 25 puntos básicos. Entonces, ¿para qué arrojar la granada si no iba a haber ningún seguimiento?

Aquí está el último meme sobre el repentino reposicionamiento en el mercado basado en esto, comparando a Powell con el ignorante y simple Ralph Wiggum de Los Simpsons…

Fuente: Trend Spider

Entonces, ¿cómo se desarrollará esto?

Si yo estuviera en una apuesta amistosa, apostaría por un recorte de 50 puntos básicos, seguido de algunas ventas. Para ser claro, no estoy seguro de qué parte de esas ventas provendrían de una simple toma de ganancias por “vender la noticia” o de una sorpresa legítima por la política.

En resumen: Dada la estrecha relación entre Powell y Timiraos, la periódico WSJ La historia no fue accidental, como tampoco lo fue el artículo de seguimiento de esta mañana que no hizo retroceder las expectativas a 25 puntos básicos.

Powell sabe que si no cumple con el objetivo de 50, los operadores de Wall Street tendrán buenos motivos para estar consternados.

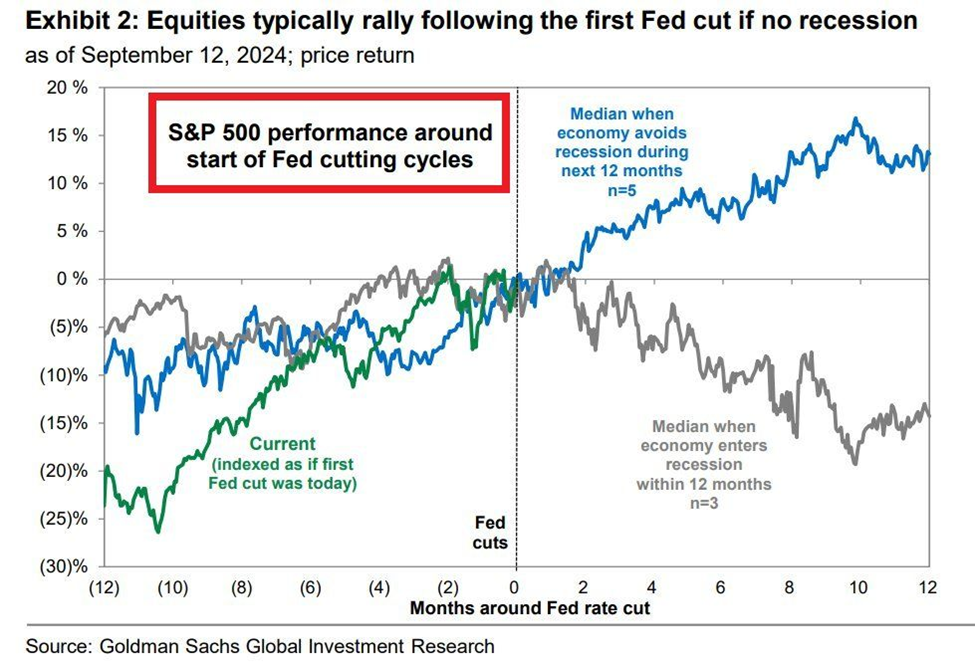

Independientemente del tamaño del recorte de mañana y de la volatilidad que pueda traer consigo, recordemos el panorama general.

Los recortes de tasas son buenos para las acciones…si podemos evitar una recesión en los próximos 12 meses.

El siguiente gráfico muestra el binario…

La rentabilidad media del mercado a 12 meses, cuando evitamos una recesión, es de alrededor del 10%. Pero si hay una recesión, la rentabilidad media a 12 meses es una pérdida de alrededor del 15%.

Fuente: Goldman Sachs

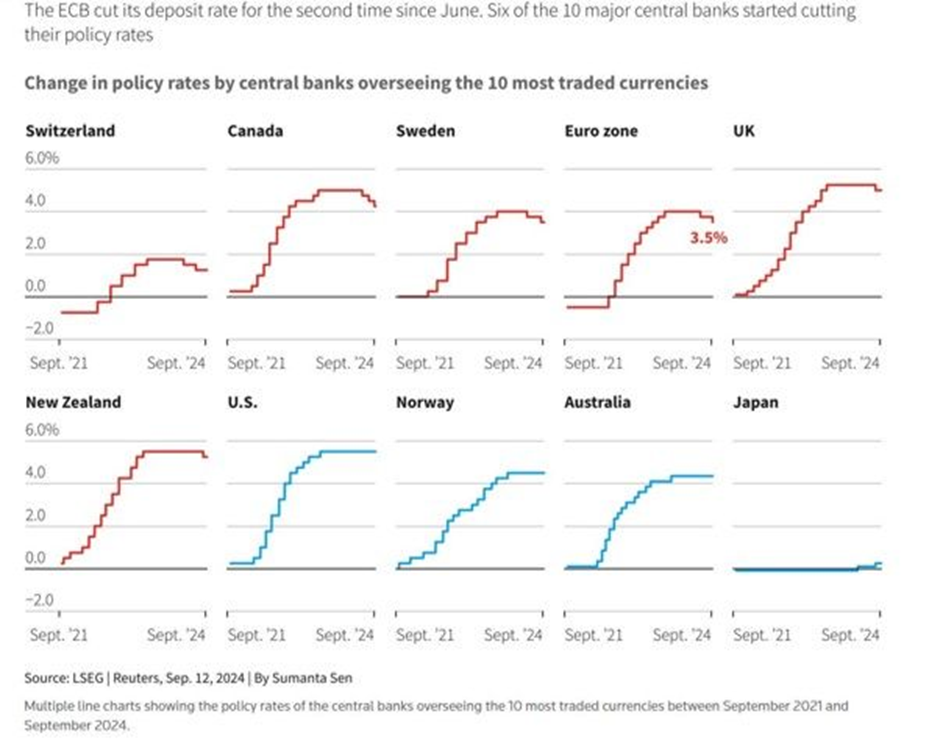

Mientras tanto, tenga en cuenta que el mundo entero está al borde de más recortes. De hecho, prepárese para el mayor ciclo de recortes de tasas a nivel mundial desde la pandemia de COVID-19.

Seis de los diez principales bancos centrales del mundo han estado recortando las tasas de interés este año, y habrá más recortes.

Fuente: LSEG / Reuters / Sumanta Sen

La historia sugiere que esto debería ser bueno para su cartera a largo plazo.

En cuanto al corto plazo, bueno, preparen sus palomitas de maíz. Tenemos un gran drama en desarrollo gracias a Powell y Timiraos.

Que tengas una buena noche,

Jeff Remsburg