Qué significa la decisión de Buffett de invertir en efectivo… ¿Debería tener una sobreponderación en efectivo?… inversión de suma global frente a inversión en promedio del costo en dólares… cómo Eric Fry evalúa la inversión en inteligencia artificial en la actualidad

Si Buffett está pasando al efectivo, yo también lo haré.

Esa fue la conclusión que me dio un amigo cuando hablamos sobre el mercado de valores ayer.

Su argumento se basaba en la lógica, acentuado por diversos “buffetismos”.

Por ejemplo, para respaldar su argumento, hizo referencia a la popular cita de Buffett: “Ten miedo cuando los demás son codiciosos y sé codicioso cuando los demás son temerosos”. Su lógica era que, con el mercado cerca de máximos históricos hoy, la gente es codiciosa.

También señaló el “Indicador Buffett”, que es la relación entre el mercado bursátil total de Estados Unidos y el PIB de ese país. Hoy en día, sugiere que las acciones están increíblemente caras.

Por cierto, no se equivoca en eso. A continuación, se puede ver que, al 30 de junio, el Indicador Buffett registró un 202%, lo que le da una lectura “fuertemente sobrevaluada” de dos desviaciones estándar por encima de la media.

Fuente: CurrentMarketValuation.com

Mi amigo también citó la reciente venta de Apple por parte de Buffett, un artículo reciente que sugiere que Buffett se está preparando para una tasa impositiva corporativa más alta por parte de Kamala Harris (él cree que ella ganará), el dato de que Buffett ahora posee más bonos del Tesoro que la Reserva Federal, y luego el mercado en general que ahora cotiza justo por debajo de los máximos históricos.

Poniéndolo todo en conjunto, la moraleja para mi amigo fue simple: tener un exceso de efectivo… y mucho.

¿Es esta la decisión correcta para usted hoy?

Después de todo, si este mercado es tan poco atractivo para Buffett que ahora posee la mayor cantidad de efectivo en la historia de Berkshire Hathaway, ¿deberíamos usted y yo seguir su ejemplo?

Bueno, para comenzar nuestro análisis, comencemos con una pregunta importante…

¿Tiene usted una cartera multimillonaria?

Buffett es víctima de su propio éxito.

Cuando ganas tanto dinero como él a lo largo de las décadas, tu cartera crece tanto que limita tu universo de posibles inversiones. Pero con una cartera más pequeña, el mundo está a tus pies.

Retrocedamos a esta joya de Buffett del año 1999:

Las mayores tasas de rentabilidad que he logrado en mi vida se dieron en los años 50. Arruiné el Dow. Deberías ver las cifras, pero en aquel entonces invertía una miseria.

No tener mucho dinero es una gran ventaja estructural. Creo que podría ganar el 50 % anual con un millón de dólares. No, sé que podría. Se lo garantizo.

Una de las razones por las que Buffett tiene tanto efectivo hoy en día es porque no hay tantas buenas opciones de inversión en su categoría de peso.

El analista John Huber recientemente hizo cálculos sobre lo que esto significa. Observación del mercado:

Buffett tiene una cartera de aproximadamente 600.000 millones de dólares. Si analizamos el mercado a la inversa, solo hay 27 acciones estadounidenses con una capitalización de mercado de 300.000 millones de dólares, de las cuales una participación del 10% en la empresa y del 5% en la cartera de Berkshire Hathaway supondría 30.000 millones de dólares. Si ampliamos su cartera de acciones en el extranjero, hay otras 100 que incluso podría considerar, dice Huber.

“El increíble tamaño de la cartera, más las altas valoraciones de las acciones de gran capitalización, hacen que sea casi imposible poner el efectivo a trabajar con las tasas de retorno que le gustaría (dos dígitos)”, dice Huber. “No es cuestión de cronometrar el mercado, es solo un producto de los niveles de valoración y un conjunto de oportunidades muy pequeño que se reduce cada año”.

Esa es una frase clave: “no es cuestión de cronometrar el mercado”.

Estoy razonablemente seguro de que si Buffett tuviera hoy sólo un millón de dólares, estaría totalmente invertido o cerca de ese monto, y ciertamente no estaría lamentando la falta de oportunidades de inversión.

¿Pero qué pasa con los altos rendimientos de las cuentas de ahorro actuales y el riesgo de un colapso del mercado?

Las cuentas de efectivo de alto rendimiento pueden parecer seguras y, a corto plazo, lo son. Pero guardar una parte excesiva de su patrimonio neto en efectivo durante demasiado tiempo es una idea terrible.

Claro, evitarás un posible colapso del mercado… pero el costo de oportunidad probablemente será peor que el colapso mismo.

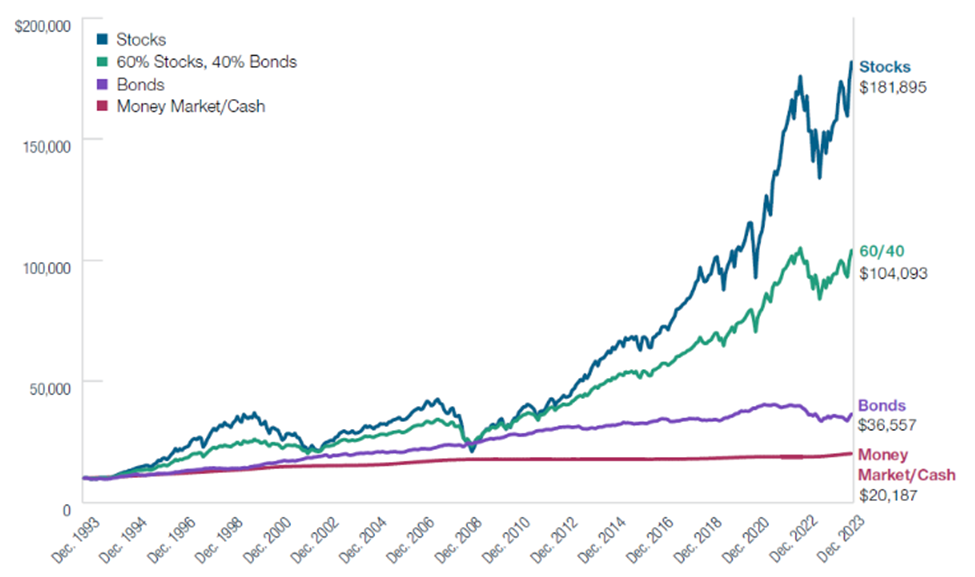

Para ilustrarlo, a continuación se presentan datos de T. Rowe Price que comparan los rendimientos de las acciones, una cartera 60/40, bonos y efectivo durante los 30 años entre 1993 y 2023.

A pesar de todos los mercados bajistas y las correcciones a lo largo del camino, las acciones rindieron alrededor de 18 veces, mientras que el efectivo solo 2 veces.

Fuente: T. Rowe Price

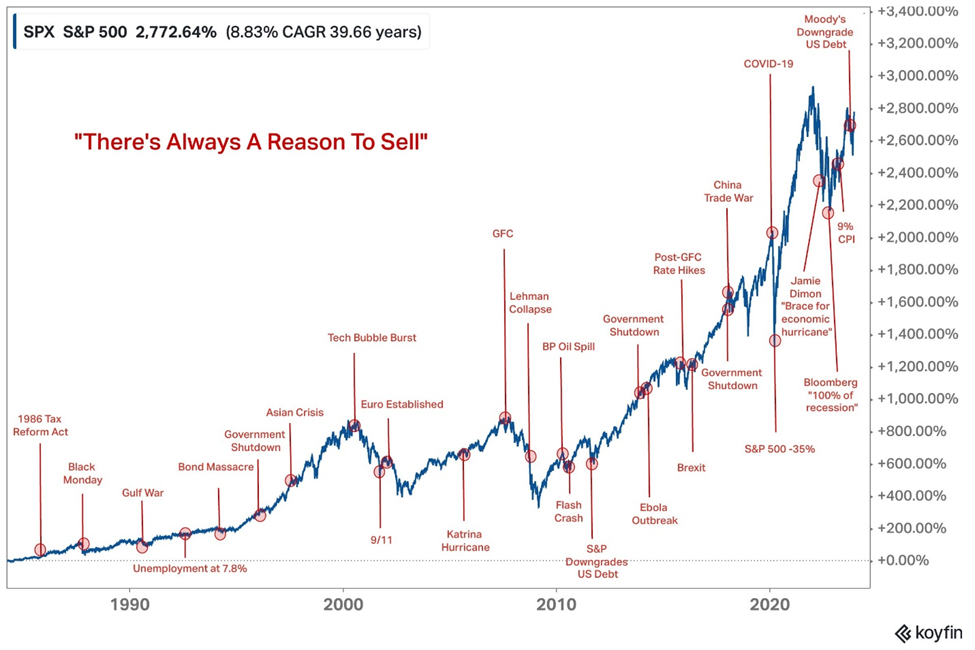

Fuente: Koyfin

Recuerde: salir del mercado es la parte fácil. Volver a entrar es el desafío.

Entonces, ¿eso significa que deberías simplemente encontrar las mejores acciones que puedas y luego lanzarte a comprarlas hoy mismo?

Bueno, sí… (con algunas salvedades).

Una de las grandes preguntas a la hora de invertir es: “¿Vas a invertir todo tu dinero con una gran cantidad de dinero o lo vas invirtiendo poco a poco?”.

Si nos basamos en números, el plan más inteligente es ponerlo todo en el mercado ahora mismo, hoy mismo, y listo.

Vanguard realizó un estudio que abarcó desde 1976 hasta 2022. Encontró que la inversión en suma global superó al promedio de costo en dólares (DCA) el 68% de las veces después de un año.

Esta ventaja se produce porque la inversión en suma global maximiza el tiempo que su dinero está en el mercado, lo que le permite capitalizarse durante un período más largo.

Morgan Stanley realizó un estudio similar y concluyó que, en más del 55 % de los casos, la inversión en sumas globales generó rendimientos anualizados ligeramente superiores a los del DCA. Y un estudio de Northwestern Mutual concluyó que, en un período de 10 años, la inversión en sumas globales superó al DCA aproximadamente el 75 % de las veces.

Ahora bien, si bien las estadísticas favorecen la inversión de suma global, hay una buena razón por la que aterroriza a tantos inversores…

Cuando eliges pagar una suma global y te equivocas en el momento, es brutal.

Esto nos orienta hacia estrategias de implementación prácticas…

Cuanto más largo sea su horizonte de inversión, con mayor frecuencia debería optar por inversiones de suma global.

Cuanto más corto sea su horizonte de inversión, mayor será la probabilidad de que el DCA sea una mejor opción, al menos desde una perspectiva psicológica. Equilibra la necesidad “ofensiva” de invertir con la necesidad “defensiva” de evitar una importante reducción de la cartera que pueda afectar su jubilación o sus objetivos financieros.

Entonces, ¿cuánto tiempo debe durar su horizonte de inversión para que la potencia ofensiva de la inversión a suma global supere la postura defensiva del DCA?

No existe un punto de equilibrio perfecto, pero la mayoría de los estudios sugieren que se sitúa entre tres y cinco años.

Un detalle crítico…

Independientemente de si su próxima inversión en acciones es una cantidad menor de DCA o una suma global enorme, comprométase a hacerlo. En otras palabras, no haga lo que le voy a mostrar.

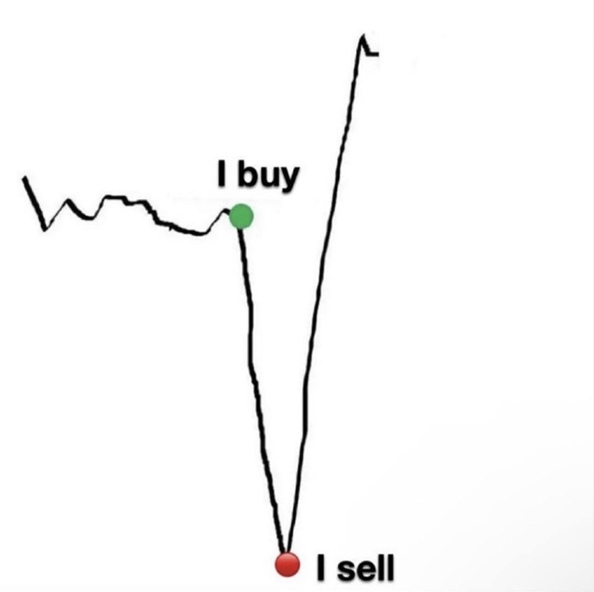

A continuación se muestra el último meme que está circulando y que ilustra cómo la mayoría de los inversores manejaron la reciente volatilidad del mercado. La línea del mercado de valores es un indicador vago pero preciso de lo que acaba de hacer el S&P.

Fuente: @wallstreetbets

Tómate un momento y hazte algunas preguntas hoy…

¿Qué tan expuesto está usted al mercado actualmente? ¿Su nivel de exposición refleja adecuadamente su horizonte de inversión y/o su tolerancia al riesgo? ¿O es posible que su inversión sea insuficiente (o incluso excesiva)?

Volviendo a mi amigo, creo que está basando sus decisiones de inversión en la estrategia de mercado de otra persona. A menos que su posición de sobreponderación en efectivo sea oportuna y relativamente efímera, me temo que es probable que sea contraproducente para sus objetivos a largo plazo.

¿Está usted en peligro de que le ocurra lo mismo, de ser demasiado conservador o demasiado agresivo?

Como inversores, debemos hacer estos controles ocasionales para protegernos de la “deriva emocional”, es decir, la tendencia a dejar que las emociones a corto plazo (el miedo o la codicia) den como resultado una composición de cartera que ya no refleja con precisión los objetivos a largo plazo.

Entonces, ¿dónde estás hoy?

Ahora bien, esto no significa que los inversores puedan ignorar las valoraciones actuales de acciones específicas, incluso cuando nos entusiasmamos con diversas oportunidades.

En este sentido, retrocedamos al boom de las puntocom de 1999/2000 y al panorama de valoraciones en ese momento.

Aquí está nuestro experto en macroeconomía Eric Fry:

En enero de 2000, los inversores sabían que Internet cambiaría el mundo, así que aumentaron las capitalizaciones de mercado de las cinco principales empresas. Las acciones tecnológicas alcanzan máximos históricos…

- Corporación Microsoft (MSFT) hasta 600 mil millones de dólares

- Cisco Systems Inc. (Director Ejecutivo de la OCDE) hasta 316 mil millones de dólares

- Corporación Oracle (ORCL) hasta 308 mil millones de dólares

- Corporación Intel (INTC) hasta 275 mil millones de dólares

- Corporación IBM (IBM) hasta 188 mil millones de dólares

Todo esto parecía perfectamente razonable en ese momento.

Sin embargo, estas empresas no pudieron mantener esas elevadas valoraciones y todas, salvo IBM, cayeron durante la década siguiente. De hecho, Cisco e Intel todavía cotizan por debajo de sus máximos del año 2000.

La verdad es que los altos precios de las acciones suelen privar de rentabilidad a los futuros inversores. Si una acción sube un 10% hoy, eso suele significar que mañana habrá un 10% menos de margen alcista. E incluso las empresas de mayor crecimiento pueden tardar décadas en “completar” las valoraciones infladas del mercado… si es que alguna vez lo hacen.

Como señala Eric, la valoración importa. Y mucho.

Entonces, ¿qué significa esto para la IA, el actual representante del auge de Internet en el año 2000?

Si las acciones de IA se cotizan a valoraciones terriblemente infladas, al nivel del pico de la burbuja puntocom, entonces una inversión de suma global hoy podría no ser una gran idea. DCA parecería más sensato.

Pero tal vez existan empresas de inteligencia artificial más pequeñas y menos conocidas que se cotizan a valoraciones atractivas y que se convertirán en las historias de éxito más explosivas del futuro. En ese caso, la inversión a tanto alzado parece ser una opción mucho más inteligente que el DCA.

Estas preguntas nos llevan a Eric y su evento en vivo mañana, el Camino a la Cumbre AGI a la 1:00 p. m., hora del este de EE. UU. Puede inscribirse automáticamente haciendo clic aquí.

Eric hablará sobre lo que viene con la IA en sí: la tecnología y sus capacidades. Pero también está el ángulo de la inversión. Y no solo las empresas obvias en las que probablemente esté pensando hoy (que podrían tener valoraciones más elevadas). Eric se ha centrado en algunas ideas alternativas, algunas sin vínculos visibles con la IA (pero que merecen su consideración). Mañana escuchará más.

Además, cuando te unas al evento, recibirás el plan de tres partes «a prueba de futuro» de Eric, así como una nueva idea de acciones para El camino hacia la IAG que regalará gratuitamente.

Esperamos una asistencia masiva y estamos a punto de conseguir inscripciones. Para reservar tu asiento al instante, haz clic aquí.

Volviendo al comienzo del día de hoy Digerir…

¿Su cartera y su exposición al mercado actuales sugieren que está bien posicionado en relación con sus objetivos a largo plazo? ¿O ha comenzado a influir una influencia emocional a corto plazo?

Si es esto último, esta es tu llamada de atención.

Recuerde lo que desea lograr a través de la inversión y conviértalo en su estrella del norte.

Después de todo, aunque el “viejo Buffett” puede tener hoy un exceso de efectivo, dudo seriamente que encontremos el mismo posicionamiento en el “joven Buffett”.

Que tengas una buena noche,

Jeff Remsburg