Todos los detalles del primer recorte de tasas desde 2020… lo que los miembros de la Fed predicen para recortes de tasas adicionales… ¿qué significa esto para el mercado?

¡Bienvenidos al primer ciclo de reducción de tasas desde la pandemia de Covid!

Esta tarde, la Reserva Federal recortó las tasas de interés en 50 puntos básicos, lo que marca el primer recorte de tasas de interés desde 2020.

También fue la primera vez que hubo disenso por parte de un gobernador de la Fed desde 2005, ya que Michelle Bowman prefirió un recorte de 25 puntos básicos.

Predijimos este recorte de 50 puntos básicos en el informe de ayer. Digerirlo que sugiere que la decisión estaría acompañada de un lenguaje evasivo por parte del presidente Jerome Powell en su conferencia de prensa, haciendo referencia a la fortaleza de nuestra economía. Eso es exactamente lo que obtuvimos.

En sus declaraciones oficiales, Powell afirmó:

Los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido.

El PIB aumentó a una tasa anual del 2,2 por ciento en el primer semestre del año, y los datos disponibles apuntan a un ritmo de crecimiento aproximadamente similar este trimestre.

El crecimiento del gasto de consumo se ha mantenido resistente y la inversión en equipos y bienes intangibles ha repuntado respecto de su ritmo anémico del año pasado.

Después de describir la economía como “en un buen momento” en su sesión de preguntas y respuestas en vivo, dijo:

Estamos comprometidos a mantener la fortaleza de nuestra economía. Esta decisión refleja nuestra creciente confianza en que, con un reajuste adecuado de nuestra postura política, se puede mantener la fortaleza del mercado laboral.

Powell restó importancia a la idea de que el recorte de 50 puntos básicos sugiera que la Fed ya está retrasada. También pareció aprovechar cualquier oportunidad para caracterizar a la economía y al mercado laboral como fuertes.

Quizás su comentario más enfático sobre el tema llegó al final de su conferencia de prensa cuando le preguntaron sobre una recesión.

De Powell:

No veo nada en la economía en este momento que sugiera que la probabilidad de una recesión –perdón, una desaceleración– sea elevada. ¿De acuerdo? No veo eso.

Sin embargo, antes en su conferencia de prensa, hubo un intercambio incómodo relacionado con esto.

Cuando se le preguntó por qué la tasa de desempleo alcanzaría un máximo del 4,4% el año próximo, como estima la Reserva Federal, cuando la historia muestra que las tasas de desempleo rara vez se detienen en niveles tan bajos después de aumentar rápidamente como lo ha hecho en los últimos meses, la vacilante respuesta de Powell me llamó la atención.

De Powell:

Una vez más, el mercado laboral se encuentra en una situación sólida y nuestra intención con la medida de política que adoptamos hoy es mantenerlo así.

Se podría decir lo mismo de la economía en su conjunto. La economía estadounidense está en buena forma. Está creciendo a un ritmo sólido. La inflación está bajando. El mercado laboral se encuentra en una posición sólida. Queremos mantenerlo así. Eso es lo que estamos haciendo.

Powell dejó de hablar de repente y la cámara enfocó al periodista, que miró a su alrededor con torpeza.

Me puse a pensar: «Bueno, vale, pero ¿qué tal una respuesta a la pregunta real? ¿Por qué el desempleo se detendrá milagrosamente en el 4,4% el año que viene, cuando normalmente no ocurre?».

Mientras tanto, ¿qué reveló el gráfico de puntos actualizado de la Reserva Federal sobre hacia dónde se dirigirán las tasas a partir de ahora?

Para asegurarnos de que todos estamos en la misma página, el gráfico de puntos es una representación gráfica que refleja la proyección anónima de cada miembro del comité sobre dónde creen que estarán las tasas en fechas específicas en el futuro. Los miembros de la Reserva Federal actualizan el gráfico de puntos una vez cada tres meses.

En las reuniones del FOMC de diciembre y marzo, el gráfico de puntos mostró un pronóstico mediano de tres recortes de tasas de un cuarto de punto en 2024.

El gráfico de puntos de junio redujo esa tasa a solo una este año. Además, recuerde que en junio, cuatro miembros de la Reserva Federal no predijeron ningún recorte en 2024.

¡Cuánto puede cambiar en sólo tres meses!

La última proyección de consenso ahora prevé dos recortes más de 25 puntos básicos este año, seguidos de cuatro recortes más de un cuarto de punto el próximo año y luego dos recortes más de un cuarto de punto en 2026.

Fuente: Yahoo! Finance / FOMC

Y aquí hay más de Yahoo! Finanzas con detalles adicionales del Resumen de Proyecciones Económicas (SEP) de la Fed:

El SEP indicó que la Reserva Federal estima que la inflación básica alcanzará un máximo del 2,6% este año (menor que la proyección de junio del 2,8%) antes de enfriarse al 2,2% en 2025 y al 2,0% en 2026…

La Fed redujo ligeramente su pronóstico anterior para el crecimiento económico de Estados Unidos, esperando que la economía crezca a un ritmo anualizado del 2,0% este año y se mantenga en ese nivel hasta 2025 y 2026.

En cuanto a la reacción del mercado, las acciones subieron justo después del anuncio del recorte de 50 puntos básicos, pero luego perdieron sus ganancias.

Como ya habíamos pronosticado ayer, el mercado obtuvo ganancias tras la noticia, aunque no se trató de una liquidación importante. Aunque los tres índices principales cerraron a la baja, las pérdidas fueron leves.

Mañana y el viernes serán los días más reveladores, después de que los comerciantes e inversores tengan tiempo de digerir las noticias.

Entonces, más allá del corto plazo inmediato, ¿hacia dónde se dirigirá el mercado a partir de ahora?

Ayer, nuestro experto en hipercrecimiento y editor de Inversionista en innovaciónLuke Lango hizo los números:

Según Bloomberg, desde 1987 el banco central ha emprendido siete ciclos distintos de recortes de tasas. En cinco de esos casos, el S&P 500 subió tres, seis y doce meses después del primer recorte de tasas, con retornos promedio de casi el 8% al año siguiente.

Empíricamente hablando, los recortes de tasas tienden a provocar subidas en los mercados bursátiles.

Pero los recortes de tasas «buenos» suelen provocar enormes subidas del mercado de valores, y eso es exactamente lo que nos estamos aproximando en este momento.

Luke explica que cuando la Reserva Federal reduce proactivamente las tasas de interés mientras la economía todavía está sana (PIB positivo, bajo desempleo, etc.), los recortes de tasas son “buenos”. Esas tasas más bajas estimulan una economía lenta y vigorizan el mercado de valores.

Por otra parte, los recortes de tasas son “malos” cuando la Fed los reduce reactivamente en respuesta a una economía que ya está en problemas (PIB débil, alto desempleo, etc.). Con demasiada frecuencia, esos recortes no logran resucitar la economía, que continúa debilitándose. Las acciones sufren como resultado.

Volviendo a Lucas para saber dónde estamos hoy:

En este momento, la economía está creciendo a un ritmo del 3%. Las solicitudes de subsidio por desempleo continuadas se sitúan por debajo de los 2 millones. La situación económica actual sugiere que estamos entrando en un «buen» ciclo de recortes de tipos.

Y en los últimos ciclos «buenos», las acciones se dispararon en los 12 meses posteriores al primer recorte…

Creemos que este rally podría ser particularmente potente.

Esto se debe a que el ciclo de reducción de tasas en el que estamos entrando ahora presenta fuertes paralelismos con el de 1998/99, en el que Las acciones tecnológicas subieron muchísimo.

Hasta ahora, todo bien.

Pero para seguir refinando nuestras expectativas, analicemos la valoración actual en relación con la de los ciclos de recortes de tasas anteriores.

Dadas las condiciones económicas en general saludables que destacó Luke, muchos inversores han llegado a la conclusión de Luke: nos esperan recortes de tasas «buenos», lo que significa grandes ganancias en el mercado una vez que hayan comenzado.

Para beneficiarse, estos inversores han anticipado recortes de tasas durante todo el año, lo que ha hecho subir el S&P un 18% en lo que va de 2024.

Ahora bien, como era de esperar, esta fuerte presión de compra ha impulsado la valoración del S&P 500 significativamente al alza.

¿Cuánto más alto? ¿Y cómo se compara eso con las valoraciones al comienzo de los ciclos de recortes de tasas anteriores?

Para contextualizar dónde estamos hoy, comencemos con valoraciones anteriores.

Las valoraciones más altas del S&P 500 al comienzo de los ciclos de reducción de tasas en los últimos 40 años se produjeron en 2001, 1998 y 2019:

2001: Relación precio-beneficio de 25; relación precio-ventas de 2,0.

1998: Relación precio-beneficio de 24; relación precio-ventas de 1,6.

2019: Relación precio/beneficio de 22; relación precio/ventas de 2,3.

Para que sea más fácil, aquí está su promedio…

Relación precio/beneficio de 23,6; relación precio/ventas de 2,0.

¿Y dónde estamos hoy?

2024: Relación precio-beneficio de 29,5; relación precio-ventas de 3,0.

En otras palabras, este es el punto de partida más valioso para un ciclo de reducción de tasas en la historia moderna.

En concreto, la relación precio-beneficio actual es un 25% más cara que el promedio de las tres valoraciones iniciales de recorte de tipos más caras anteriores, y un 50% más cara en términos de precio-ventas.

Esto no significa que las acciones no puedan o no vayan a subir a partir de ahora, pero sí sugiere que deberíamos reconocer las implicaciones para los rendimientos a largo plazo.

Una de las reglas férreas de la inversión es que la valoración inicial importa, y mucho.

En igualdad de condiciones, cuanto más pagues por una inversión hoy, menor será tu rendimiento mañana. Esto es indiscutible: es solo matemática básica.

Por supuesto, esto se manifiesta más en horizontes temporales más largos. En el corto plazo, los rendimientos de las acciones pueden variar en cualquier dirección.

Por ejemplo, el entusiasmo de los inversores podría fácilmente llevar a un mercado sobrevaluado a una tasación altísima en un plazo de uno o dos años, pero, digamos, en un plazo de cinco a diez años, ese sentimiento alcista exagerado suele desaparecer cuando los inversores se dan cuenta de la valoración.

En resumen: a largo plazo, la valoración inicial es de vital importancia y predice en gran medida los retornos.

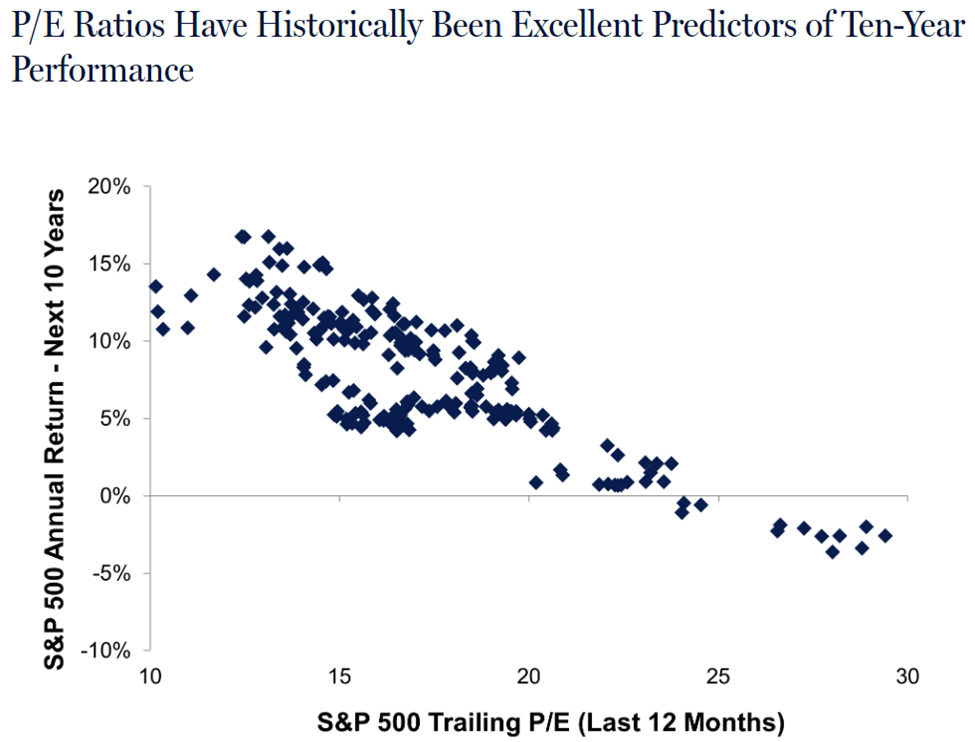

A continuación, se muestran datos de LPL Financial para ilustrar este punto. Analizamos los rendimientos de los últimos 10 años del S&P en función de las valoraciones iniciales de precio-beneficio.

Con una valoración inicial actual de 29,5, el estudio de LPL sugiere que nuestro rendimiento a 10 años será estable o negativo.

Fuente: LPL Research

Esta es la opinión de LPL:

Ese pronóstico puede terminar siendo demasiado pesimista dado el potencial de un nuevo cambio estructural hacia valoraciones más altas como en décadas anteriores, pero sí sugiere que es poco probable que haya otra década de retornos anualizados de dos dígitos, como los que los inversores han disfrutado en los últimos 10 años.

Entonces, ¿cómo equilibramos el optimismo de Luke con estas valoraciones iniciales menos optimistas?

Es muy sencillo: hay que distinguir entre “inversión a largo plazo” y “operaciones a corto plazo”.

Desde una perspectiva de inversión a largo plazo, el mercado actual no está gritando “¡debes comprar ahora!” debido a los vientos en contra de la valoración.

Ahora, agregaré rápidamente el descargo de responsabilidad regular. Digerir Los lectores reconocerán que el mercado no es un gran monolito que sube y baja al unísono. Está formado por miles de acciones que se comportan de manera diferente en función de sus ganancias y su entorno empresarial particulares.

Y para ser claro, no les estoy aconsejando que vendan sus posiciones centrales a largo plazo, pero sí les digo que deben ser cautelosos y tener en cuenta la cantidad de capital nuevo que deben agregar a esas posiciones a la elevada valoración actual.

Por otra parte, nuestra conclusión desde una perspectiva de “operaciones a corto plazo” es diferente. Los datos en torno a los recortes de tasas son fundamentalmente alcistas. Queremos aprovechar eso y lo hacemos a través de operaciones inteligentes.

Esto significa que nos centramos en inversiones que muestran un impulso de precios alcista evidente, al tiempo que protegemos nuestro capital con diversas herramientas de mitigación de riesgos si ese impulso cambia. Este enfoque nos permite beneficiarnos de un mercado en alza durante el tiempo que dure.

Sobre este tema de “herramientas”, quiero poner algo en su radar…

El próximo martes, nuestro macroinversor Eric Fry se sentará con el autodenominado “peor inversor del mundo”.

Si bien esa descripción probablemente levante alguna ceja, es relevante para nuestro debate sobre valoraciones y operaciones…

Verá, este “mal” inversor decidió hacer algo con respecto a sus malos resultados de inversión. Se propuso crear una serie de herramientas que lo ayudaran a cronometrar mejor sus entradas (antes de un repunte del mercado) y sus salidas (antes de la caída final).

Cuando terminó el proyecto, Eric tomó estas herramientas y las aplicó a su propio historial de recomendaciones de varias décadas. Descubrió que habrían mejorado sustancialmente sus (ya impresionantes) resultados.

Esto nos proporciona un recordatorio importante sobre la inversión: no siempre necesitas una mejor acción: una mejor gestión de las acciones que posees puede hacer maravillas.

Te brindaremos más detalles sobre estas herramientas en los próximos días, pero para reservar tu asiento para el próximo martes, haz clic aquí.

Para concluir, un estudio sobre los recortes de tasas sugiere que nos esperan ganancias sólidas en los próximos meses, pero un estudio sobre las valoraciones iniciales sugiere que nos esperan mercados estancados en la próxima década.

Si estás interesado en saber cómo equilibrar esta tensión, beneficiándote de la primera y evitando la segunda, únete a Eric y su invitado el martes.

Mientras tanto, ¡bienvenidos los recortes de tasas!

Que tengas una buena noche,

Jeff Remsburg