El marco de mercado de riesgo/recompensa de Eric… por qué significa que no comprará los favoritos de la IA de hoy… valoraciones de mercado sangrantes… una revisión de nuestro plan de salida… El manual de inversión en energía de Luke

VER EN NAVEGADOR

No me siento aquí hoy y digo: «Nvidia es una acción terrible». No es una acción terrible. Ha sido una gran acción. Es una gran empresa dirigida por grandes personas…

Pero otras empresas, en mi opinión, ofrecen una recompensa potencial muy superior frente al riesgo que Nvidia en la actualidad.

Esto viene de nuestro experto en macroinversiones, Eric Fry, de Informe de inversión de Fry.

La semana pasada se sentó con nuestro editor jefe y compañero Digerir escritor, Luis Hernández, para nuestra entrevista trimestral para miembros preferidos.

Si bien la charla cubrió una gran cantidad de temas, comencemos hoy con este tema de riesgo y recompensa para explicar por qué Eric no interviene en Nvidia y qué recomienda en su lugar.

Hoy en día, la configuración a largo plazo del mercado en general ofrece muchos riesgos, pero ¿cuánta recompensa?

Algunos ejemplos…

El “Indicador Buffett” es el indicador macro preferido de Warren Buffett. Es esencialmente el valor total de las acciones que cotizan en bolsa en EE. UU. (o un índice de mercado amplio) dividido por el tamaño de la economía estadounidense (PIB).

En su entrevista de 2001 con Fortunael Oráculo de Omaha dijo:

Si la proporción se acerca al 200% –como ocurrió en 1999 y parte del 2000– estamos jugando con fuego.

Entonces, ¿dónde estamos hoy?

Al nivel más alto jamás registrado.

Según BuffettIndicator.net, a 31 de octubre, la cifra ascendía al 224,7%.

A continuación, está la relación precio-beneficio ajustada cíclicamente (CAPE o “Shiller P/E”). Se trata de una variación de la relación P/E que utiliza el promedio de 10 años de ganancias ajustadas a la inflación para suavizar los auges y caídas.

Mientras escribo el lunes, se sitúa un poco por debajo de 41, mientras que el promedio a largo plazo se sitúa aproximadamente en la mitad de la adolescencia (alrededor de 17).

El siguiente gráfico muestra que este es el segundo nivel más alto en más de 150 años de datos de mercado.

Fuente: Multpl.com

Finalmente, está la relación precio-ventas (P/S) para el mercado en general.

Esto compara el precio del mercado (o un índice) con los ingresos totales de sus empresas. Las ventas tienden a ser más estables que las ganancias, que pueden variar por diversas razones.

Para el S&P 500, la relación P/S es 3,376. En otras palabras, los inversores están pagando alrededor de 3,38 dólares por cada dólar de ingresos anuales recientes.

La mediana histórica es de aproximadamente ~1,6X. Entonces, somos más del doble de caros.

Ahora, seamos claros…

Esto no significa que un colapso sea inminente, ni siquiera seguro. Puede encontrar razones válidas para justificar algunas de estas elevadas valoraciones. Pero sí significa que cada uno de nosotros debe ser consciente del tamaño del riesgo potencial que aceptamos a cambio del alcance de la recompensa potencial.

La recompensa/riesgo de Eric en Nvidia

Como se señaló hace un momento, Eric cree que Nvidia es una empresa fantástica y una acción dominante. Pero sus criterios de inversión le hacen mirar hacia otra parte.

Aquí está su justificación completa:

Todo mi proceso intenta centrarse en los riesgos y recompensas asimétricos: oportunidades que le brindan, digamos, diez unidades de recompensa potencial por cada unidad de riesgo que asume. Y evitar las cosas que son todo lo contrario. Mucho riesgo. No hay mucha recompensa potencial.

Entonces, estoy buscando oportunidades en términos de “mejor que, peor que”…

Quizás dentro de dos años, Nvidia sea un 50% más alta que hoy. Si es así, mi suposición es que las acciones que recomiendo serán un 60% más altas.

No me siento aquí hoy y digo: «Nvidia es una acción terrible». Pero otras empresas, en mi opinión, ofrecen una recompensa potencial muy superior frente al riesgo que Nvidia en la actualidad.

Para ser claros, Eric no se mete con Nvidia. Se muestra cauteloso respecto a muchos de los favoritos de la IA del mercado que actualmente cotizan con valoraciones desorbitadas, y sugiere a los inversores que busquen en otra parte:

Mucha gente piensa que no se puede ganar dinero [stocks that aren’t AI leaders today]. Pero la realidad es que, si las cosas van como creo, ese será el único lugar donde ganarás dinero durante los próximos tres años…

si vas a comprar [the AI darlings] con valoraciones altísimas, será mejor tener un horizonte temporal de 30 años.

Le recomendamos que reserve algo de tiempo esta semana para revisar las tenencias de su cartera.

¿Dónde están sus valoraciones? ¿Te sientes cómodo con ellos? ¿Ha considerado el posible período de espera si los próximos tres años traen los vientos en contra a los que hace referencia Eric?

Quiero cubrir más terreno en el día de hoy. Digerirpero para profundizar más aquí, Eric publicó recientemente un «Vender esto, comprar aquello”Paquete de investigación que revela los otros favoritos de la IA que recomienda a los inversores vender hoy y qué comprar en su lugar.

De Eric:

He compilado una lista de Tres empresas que creo que son «compras».

Estas son oportunidades tempranas que pasan desapercibidas y que pueden ayudarle a proteger y multiplicar su dinero durante mercados decisivos.

Puede encontrar los detalles de estas empresas (símbolos de cotización y todo) en mi transmisión especial, gratuita.

Pero mientras tanto, los favoritos del mercado de la IA están a cargo

Usted es consciente de esto, pero quizás no en toda su extensión.

De Michael Cembalest de JPMorgan:

Creo que esto se entiende bien, pero solo para reforzar el punto: las acciones relacionadas con la IA han representado el 75% de los rendimientos del S&P 500, el 80% del crecimiento de las ganancias y el 90% del crecimiento del gasto de capital desde el lanzamiento de ChatGPT en noviembre de 2022.

Hoy en día, la IA es el nombre del juego, punto. Y el impulso es fuerte.

Los inversores no deberían pasar por alto ni descartar esta realidad, independientemente de las valoraciones actuales.

Los fundamentos y las valoraciones son absolutamente importantes, pero apostar contra una tendencia es como intentar nadar contra una corriente que se mueve rápidamente. Muchos inversores que alguna vez tuvieron confianza se han arruinado esperando que el mercado “tenga sentido” según sus modelos de flujo de efectivo y matemáticas de valoración.

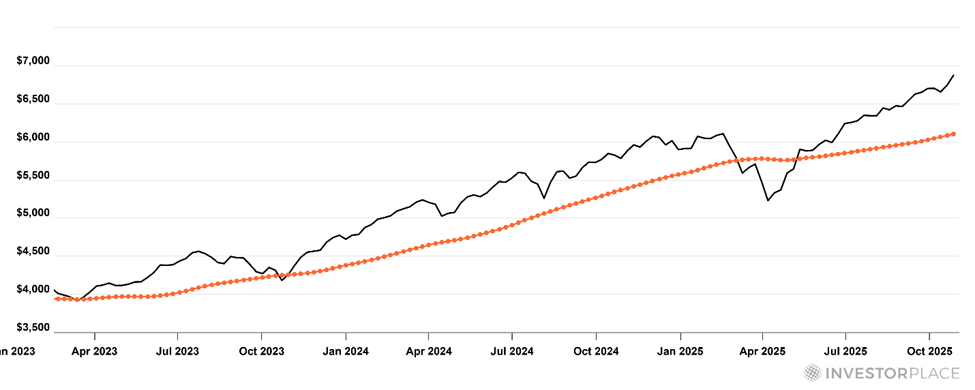

Es por eso que una de las principales formas en que analizamos el mercado actual (y cuánto tiempo seguir siendo parte de él) es a través del análisis técnico que, en parte, utiliza el promedio móvil de 200 días (MAMÁ).

Describimos nuestro plan en nuestro informe del 13 de octubre de 2025. Digerir que incluía el marco “A, B, C” del analista senior Brian Hunt.

Le animamos a que lo revise, pero en resumen, utiliza el MA de 200 días del S&P como indicador clave que nos indica cuándo es el momento de apartarse del camino de un bajista que se estrella. Cuando el precio del S&P activa un puñado de hitos por debajo del MA de 200 días, es hora de vender.

No estamos tratando de salir por la cima, sino poco después de la cima, antes de que llegue lo peor del bajista.

Como resumen rápido, como puede ver a continuación, hoy no estamos ni cerca del MA de 200 días.

Ahora bien, esto no significa que el S&P no pueda caer, digamos, un 5% mañana, con algunas acciones individuales retrocediendo dos dígitos.

Mire nuevamente el gráfico y verá que el precio de hoy está sobreextendido en relación con el MA de 200 días. Sería normal –incluso saludable– que el S&P retrocediera.

Pero dado que no estamos ni cerca de los tres factores desencadenantes que Brian identifica en su Sistema A, B, C, mantenemos el impulso.

En pocas palabras: el toro todavía está atacando, no luchemos contra él.

Finalmente, terminemos con ideas sobre acciones para operar en este mercado.

Para preparar el escenario, volvamos al artículo de JPMorgan visto arriba:

Los centros de datos están eclipsando el gasto en construcción de oficinas y están siendo objeto de un mayor escrutinio por su impacto en las redes eléctricas y el aumento de los precios de la electricidad.

Las tarifas de energía especializadas para la mayoría de los centros de datos no son suficientes para cubrir los costos de una nueva planta de gas natural (lo que deja a otros clientes a cargo de parte de la factura), y en la región de PJM, el 70% del aumento del costo de la electricidad del año pasado fue el resultado de la demanda de los centros de datos.

en el viernes Digerircubrimos el insaciable apetito de energía de la IA debido a la construcción de este centro de datos/infraestructura de IA con la ayuda de nuestro experto en tecnología, Luke Lango. Hicimos hincapié en que, a medida que la IA se vuelva más poderosa, demandará aún más electricidad.

Según Goldman Sachs, la demanda de electricidad de los centros de datos de EE. UU. se duplicará para 2030, y esa estimación puede que ya sea conservadora. Mientras tanto, la Agencia Internacional de Energía advirtió recientemente que el auge de la IA por sí solo podría consumir tanta energía como toda una nación industrializada, como Japón, en tan solo unos años.

Entonces, ¿cómo jugamos esto?

Volvamos a Luke para algunas ideas:

El flujo de transacciones está migrando a los electrones: generación, red y respaldo…

Morningstar fija el gasto de capital en la red estadounidense para el período 2025-2030 en ~1,4 billones de dólares, más del doble que la década anterior.

Aquí está mi marco de tres capas.:

Servicios públicos / IPP

Ser dueño de los vendedores de electricidad que la IA comprará durante años. Los favoritos incluyen Energía de la constelación (CEG) y Vistra (VST).

Nuclear y uranio

Los grandes reactores y los SMR han vuelto. Comprar cameco (CCJ) para el uranio; ETF de uranio Global X (ura) para exposición a canasta; Okló (OKLO) y Escala Nu (SMR) como nombres de reactores de próxima generación; Energía central (UPE) y Tecnologías BWX (BWXT) como proveedores de componentes.

Almacenamiento/respaldo de energía

Los centros de datos no pueden quedar a oscuras. Comprar Energía de floración (SER) para pilas de combustible; Fluencia (FLCN) y Energía Eos (EOSE) para baterías. El almacenamiento también acelera el tiempo de obtención de energía: construya la batería ahora y conéctela a la red más tarde.

Los ciclos de capex terminan, pero si el gasto en la red realmente se duplica hasta 2030, estamos en las primeras etapas.

(Descargo de responsabilidad: soy dueño de URA).

Si desea acceder a toda la investigación sobre IA de Luke, incluidas sus principales recomendaciones sobre IA, haga clic aquí para saber cómo unirse a él. Inversor en innovación.

Señalaré que Luke está observando el mercado actual con conciencia de lo que vendrá después…

Si bien ve una enorme oportunidad hoy, Luke ha advertido a sus lectores sobre lo que la historia sugiere que estará en el otro extremo de este auge mañana.

Pronostica que tendremos otros 12 a 18 meses aproximadamente de mercado alcista. Quizás más, quizás más corto. Nadie lo sabe exactamente.

Esta zona gris temporal –con “auge” en un extremo y “caída” en el otro– nos devuelve a la atención de Eric sobre el riesgo y la recompensa.

¿Cuánto riesgo de caída está usted dispuesto a aceptar para su estimación de lo que queda del auge?

Aquí es donde se encuentra Luke hoy:

En pocas palabras: la bazuca de IA sigue disparando.

Manténgase en el radio de la explosión… especialmente en energía, energía nuclear y almacenamiento… pero mantenga un ojo en el crédito y los empleos, y el otro en sus 200 días.

Así es como nos mantenemos en el juego ahora.

Si no hemos trazado su propio plan para “permanecer en el juego”, le recomendamos que lo convierta en una prioridad.

Que tengas una buena tarde,

Jeff Remsburg