Es igualmente importante saber desde qué empresas dirigir como saber cuál dirigir…

Nota del editor: Nuestro artículo «Lo mejor de 2025» de hoy nos lleva de regreso a julio, donde analizamos cómo los inversores pueden prepararse mejor en un entorno financiero incierto y cada vez más frágil… y cómo las empresas más sólidas no siempre son los nombres conocidos confiables.

¡Felices vacaciones!

Hola lector.

A finales de la década de 1980, la Escuela de Guerra del Ejército de EE. UU. creó el acrónimo “VUCA”. Significa…

Volatilidad, incertidumbre, complejidad y ambigüedad

Inicialmente se utilizó para describir el entorno internacional posterior a la Guerra Fría, aunque ganó un reconocimiento más amplio después de la crisis financiera de 2008.

Y creo que describe apropiadamente el entorno financiero actual.

En este momento de la historia, dos fuerzas económicas gigantes están golpeando el mercado de valores estadounidense al mismo tiempo…

- Vivimos al ritmo más rápido de cambio tecnológico que la humanidad haya experimentado jamás, con la inteligencia artificial amenazando con hacer que el mundo que conocemos sea irreconocible en tan solo unos años…

- Las relaciones comerciales y los acuerdos de paz penden de un hilo deshilachado. Si ese hilo se rompe, se desatará una era de caos implacable y dolorosa.

¿Volatilidad? Controlar.

¿Incertidumbre? Controlar.

¿Complejidad y ambigüedad? Comprobar, comprobar.

Esto significa que saber qué empresas gestionar de y cual correr hacia será más difícil que nunca en una era de progreso exponencial y avances tecnológicos alucinantes.

Entonces, en la actualidad Dinero inteligentedetallaré por qué muchas de las empresas a punto de fracasar serán nombres conocidos con los que usted ya está familiarizado (y tal vez incluso los posea).

(Pista: como Amazon.com Inc. [AMZN])

Luego, compartiré cómo puede encontrar las acciones menos conocidas y muy incomprendidas que recomiendo en su lugar… y cómo puede «comprar Amazon como si fuera 2005″… en 2025.

La escritura en la pared de la fábrica

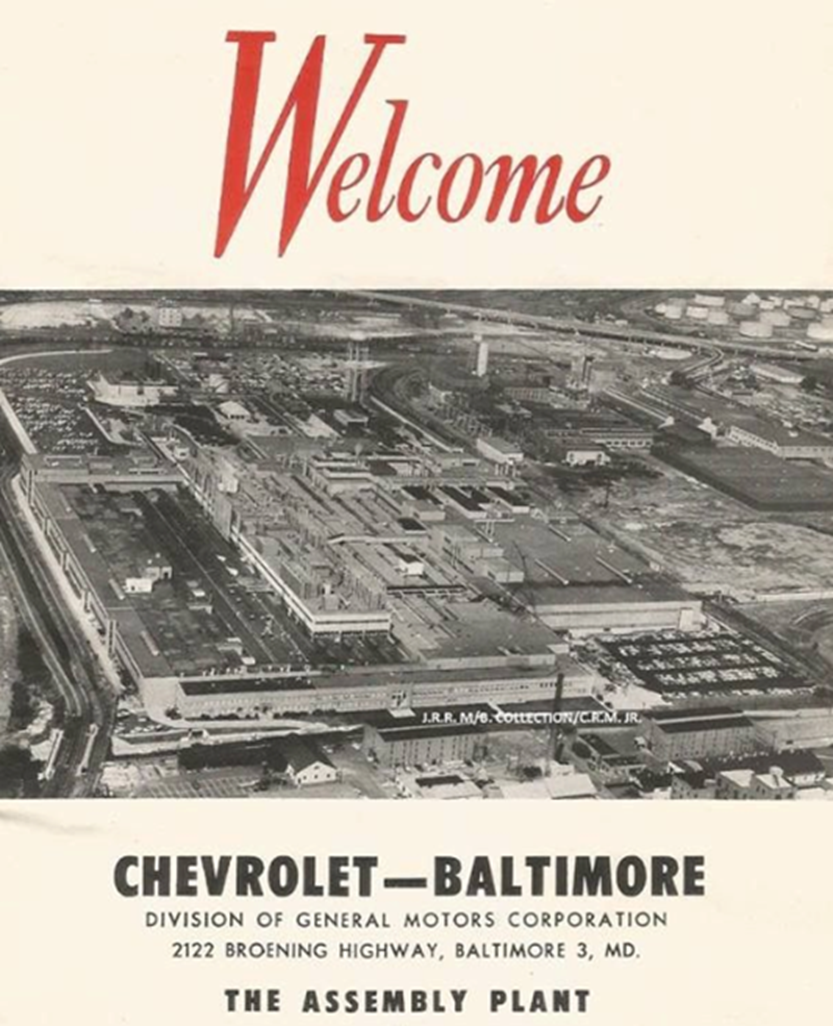

Hagamos un viaje rápido a 2122 Broening Highway en Baltimore, Maryland. La propiedad industrial de Baltimore que se muestra a continuación alberga un centro de distribución de Amazon de un millón de pies cuadrados.

Sin embargo, alguna vez fue el hogar de una fábrica en expansión propiedad de una empresa que muchos creían que era demasiado grande, demasiado icónica y demasiado «All-American» para fracasar: General Motors Co. (GM).

Cuando se inauguró la antigua planta de GM en 1935, las instalaciones de última generación cubrían 40 campos de fútbol e incluían pistas de prueba para automóviles nuevos y líneas ferroviarias para transportar vehículos al mercado. En su apogeo trabajaron allí casi 7.000 personas.

Pero con el tiempo, esta planta que alguna vez fue de vanguardia quedó demasiado obsoleta para fabricar automóviles de manera rentable. En 2005, este emblemático monumento de Baltimore fue arrasado… apenas unos años antes de que General Motors se declarara en quiebra.

Cuando la planta de GM cerró, 1.100 empleados perdieron sus puestos de trabajo. El suceso conmocionó a los inversores y a los antiguos empleados de la planta.

Pero vi la señal en la pared con mucha antelación.

Mientras que dos tercios de los analistas de Wall Street calificaban la acción como «Comprar» o «Mantener», yo sabía que iba a fracasar… meses antes de que la planta cerrara.

GM ya no era tanto una compañía de automóviles como un castillo de naipes, apuntalado por una contabilidad de ilusiones.

Y a pesar del optimismo de Wall Street, sabía que pronto veríamos a GM quedarse sin efectivo.

Entonces, dupliqué y llamé a GM una «venta fuerte». Y efectivamente, el desmoronamiento que predije se cumplió: el 1 de junio de 2009, General Motors se desintegró en lo que Forbes conocida como “La quiebra más importante en la historia de Estados Unidos”.

Más importante aún, cuando recomendé vender General Motors en 2005, también recomendé comprar Metal Management, una gran empresa de reciclaje de metales.

Hoy, la empresa se conoce como Sims Metal. Y es uno de los recicladores de metales de servicio completo más grandes del país, con 53 ubicaciones.

En el momento en que lo recomendé, la mayoría de la gente nunca había oído hablar de Metal Management.

A diferencia de GM, esta empresa no era un ícono estadounidense. No fabricaba coches. Los aplastó para convertirlos en chatarra en lotes de tierra. Sin embargo, los precios del acero estaban aumentando, lo que hizo que Metal Management fuera extremadamente rentable.

Y efectivamente, GM cayó más del 50% en su camino hacia la quiebra total…

Mientras que Metal Management casi duplicado en precio.

Como dije, es igualmente importante saber qué empresas administrar de como es saber cual correr hacia.

Esto me lleva de regreso a Amazon…

Vender eso, comprar esto

General Motors y Amazon tienen más en común que una historia compartida en 2122 Broening Highway.

Al igual que GM, Amazon ha sido el acciones para poseer durante muchos años. Incluso se lo recomendé a mi Informe de inversión de Fry suscriptores en febrero de 2023.

Sin embargo, Amazon será una de las principales víctimas (sin juego de palabras) de la guerra comercial de la actual administración. Hasta el 70% de lo que ves en Amazon proviene de China. Los aranceles sobre esos productos significan que Amazon podría perder por completo su ventaja competitiva.

Además, la división de servicios en la nube de Amazon no cumplió con las expectativas de los analistas durante tres trimestres consecutivos, desde el cuarto trimestre de 2024 hasta el segundo trimestre de 2025. Esa es la parte del negocio de Amazon que consideran su «motor de crecimiento». Es por eso que el director ejecutivo, Jeff Bezos, está inyectando 100 mil millones de dólares en esta parte rezagada de su negocio. Sin embargo, esa inversión está desangrando a la empresa.

Al igual que General Motors, tenía dudas sobre el optimismo de Wall Street sobre el crecimiento de las ganancias del gigante tecnológico.

Entonces, recomendé que mi Informe de inversión de Fry Los suscriptores venden la empresa en octubre de 2024 y se embolsan una buena ganancia de tres dígitos.

Pero como sugiero alejarme de Amazon, hay otra empresa a la que sugiero alejarme. hacia…

Es un minorista en línea prácticamente desconocido y de rápido crecimiento que podría ser como comprar Amazon hace veinte años, pero con una ventaja competitiva aún mayor.

Y el dinero inteligente ya se está alejando de Amazon y acercándose a este minorista en línea. Las proyecciones muestran que podría llegar a ser un 700% más rentable para 2027.

Puse todos los detalles de esta empresa que pasa desapercibida en mi transmisión especial gratuita.

También comparto acciones que creo que todo inversor debería comprar ahora y qué acciones todo el mundo debería vender inmediatamente.

Haga clic aquí para acceder a todos los detalles.

Saludos,

Eric Fry

![¿A qué artistas se hace más referencia en las indicaciones de IA? [Infographic]](https://www.portalemprende.com/wp-content/uploads/2025/12/¿A-que-artistas-se-hace-mas-referencia-en-las-indicaciones.webp-160x100.webp)