El mal desempeño histórico de septiembre… ¿podría la inestabilidad futura ser estacional o fundamental?… un recorrido por los “récords/extremos” de hoy

Si nos guiamos por la historia (y por el día de ayer), es probable que septiembre sea un mes accidentado.

En los últimos 95 años, el S&P ha registrado ganancias en septiembre en 42 ocasiones. En los 53 años restantes con pérdidas, el S&P ha sufrido una caída promedio del 4,7%.

Los últimos tres septiembres han sido especialmente duros. A continuación, un rápido viaje al pasado:

- 2021: -4,8%

- 2022: -9,3%

- 2023: -4,9%

En vista de estos números, deberíamos estar mentalmente preparados para la volatilidad sin llegar a la conclusión de que el cielo se está cayendo. Después de todo, como hemos señalado en el pasado, ResúmenesSi bien septiembre y, a veces, octubre suelen ser meses dolorosos, noviembre y diciembre suelen producir rendimientos fantásticos.

Pero puede que en el futuro haya algo más que una debilidad estacional.

Aquí es donde las cosas se ponen un poco más desafiantes.

Por un lado, si las acciones retroceden este mes, como acabamos de señalar, la historia sugiere que eso es lo normal.

Por otra parte, nos encontramos en un entorno económico y de mercado inusual, que está lejos de ser “lo habitual”.

De hecho, estamos en niveles récord y/o extremos en bastantes indicadores y/o características del mercado (les mostraré algunos de ellos en un momento). Eso no significa que las ganancias no puedan continuar, pero sí sugiere inestabilidad.

Entonces, si las acciones comienzan a caer, ¿cómo sabremos si se trata de una debilidad estacional que podemos superar con confianza o de algo más siniestro que debemos evitar?

Antes de responder a esta pregunta, veamos algo de esta “inestabilidad” para ayudarnos a contextualizar dónde estamos hoy.

Nos estamos acercando a la lectura más alta de la historia de asignación de hogares a acciones

Vamos directo a Inversor en mercados globales:

La asignación de los hogares estadounidenses a acciones como porcentaje del total alcanzó recientemente el 57%, cerca del nivel más alto jamás registrado.

Fuente: BofA / Global Markets Investor

El porcentaje se ha más que duplicado en unos 15 años y ahora está en línea con el pico de la burbuja puntocom del año 2000.

Como hemos detallado en el pasado ResúmenesUna asignación tan desmesurada de acciones suele ser una señal de advertencia. Esto se debe a que, cuando una cantidad récord de personas posee acciones, simplemente quedan menos personas disponibles para seguir comprándolas. Pero la presión de compra es lo que hace subir los precios.

De Stéphane Renevier de Finalizar:

Muchos factores pueden influir en el rendimiento bursátil a corto plazo: las tasas de interés, los datos económicos, la geopolítica, el sentimiento de los inversores e incluso el clima.

Pero en lo que respecta a los rendimientos a largo plazo, hay un factor que los rige a todos: la proporción de activos que los inversores colocan en acciones.

Esta relación ha demostrado ser el predictor más confiable del rendimiento de las acciones en un horizonte de diez años, eclipsando incluso a factores de peso como las valoraciones.

Dice que cuando los inversores invierten mucho en acciones, sus rendimientos a largo plazo tienden a ser inferiores a la media…

Sí, el porcentaje de estadounidenses que poseen acciones puede seguir aumentando, pero estadísticamente, las probabilidades no son muy altas. Volveremos a hablar de esto en breve.

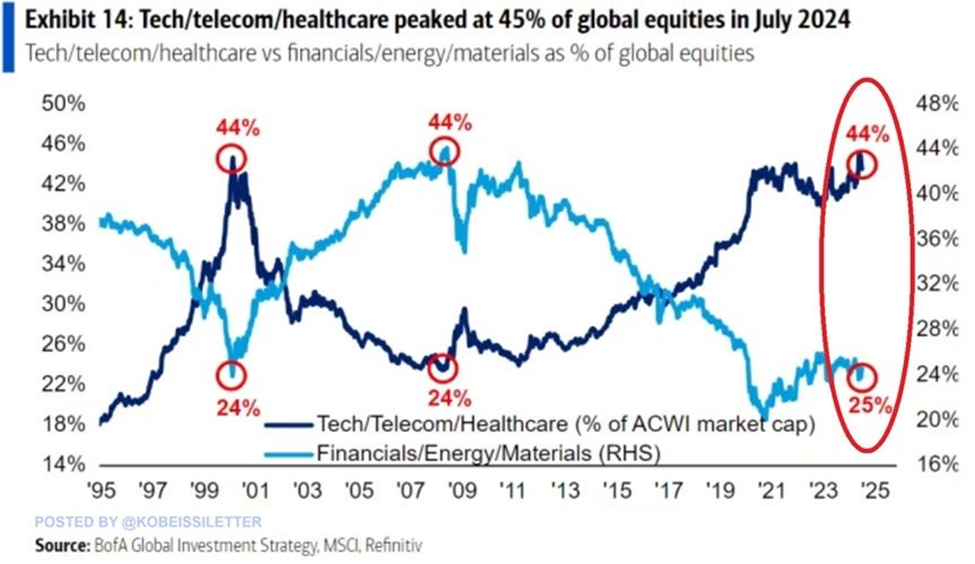

Mientras tanto, ahora estamos en el mercado más concentrado de todos los tiempos, superando la burbuja puntocom.

La semana pasada, La carta de Kobeissi informó que el peso porcentual de los sectores de tecnología, telecomunicaciones y atención médica en relación con las acciones globales acaba de alcanzar un récord del 45% en julio de 2024.

Este nivel ha aumentado unos 10 puntos porcentuales en los últimos cuatro años. Esta última lectura del 45% supera la ponderación más alta de todos los tiempos del 44%, registrada en el año 2000, en el auge de la burbuja puntocom.

Mientras tanto, el peso porcentual de los sectores financiero, energético y de materiales en relación con las acciones mundiales ha caído al 25%, casi al nivel del 24% de 2000.

Fuente: La carta de Kobeissi, BofA

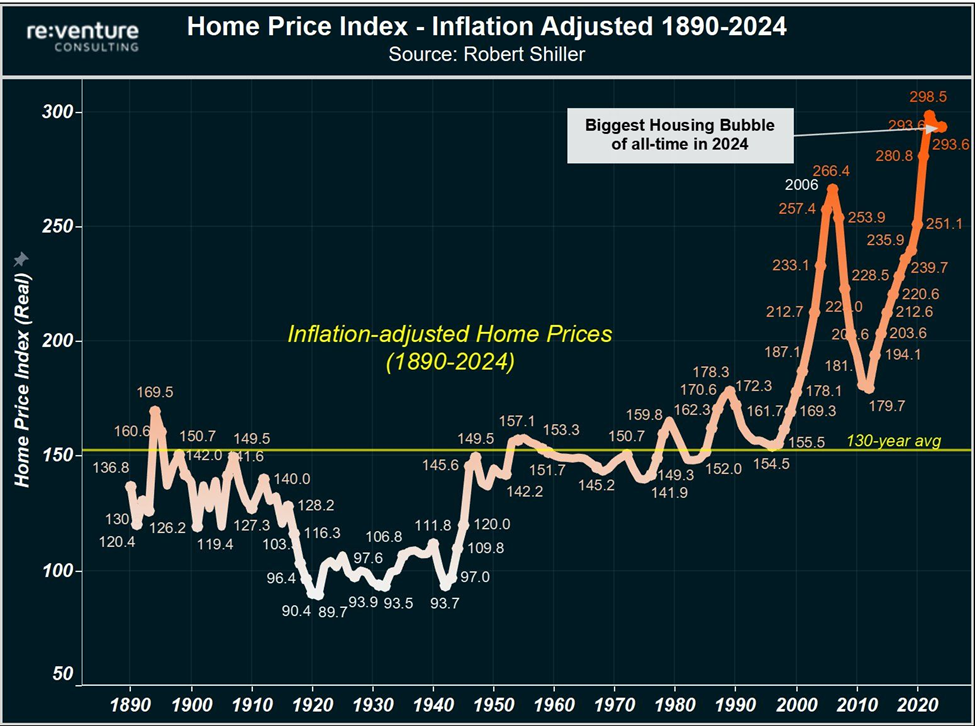

En el sector inmobiliario, ya sea una burbuja o no, estamos en los precios ajustados por inflación más altos de todos los tiempos.

Según Nick Gerli, director ejecutivo de Re:venture Consulting, los precios de las viviendas ajustados por inflación ahora son casi el doble de su promedio de 130 años.

Así es como se ve:

Fuente: Nick Gerli

Estamos en la mayor burbuja inmobiliaria de todos los tiempos…

Sólo ha habido dos ocasiones en la historia de Estados Unidos en las que esto ha sucedido: en 2006 y ahora mismo.

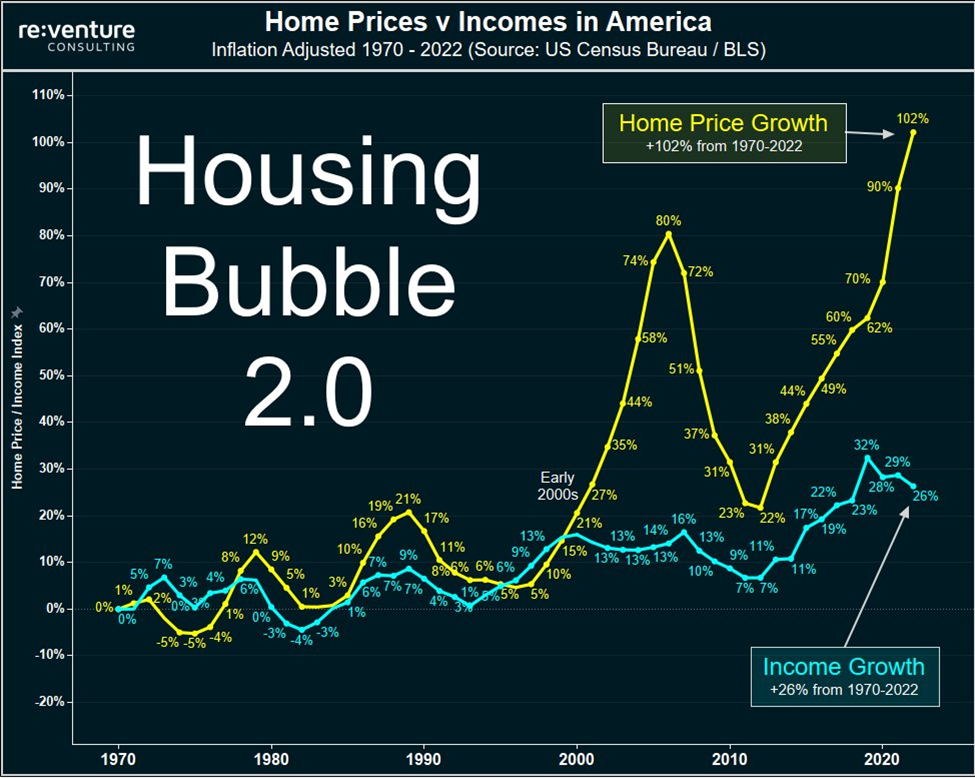

Otra forma de analizar esto es comparar la apreciación del precio de la vivienda con la apreciación del ingreso real. En una economía saludable, encontraríamos que esta relación se mantendría relativamente constante, o incluso se inclinaría hacia un aumento de los ingresos reales más rápido que el de los precios reales de la vivienda.

Lamentablemente, hoy en día nos encontramos con lo contrario. Si comenzamos nuestro análisis en 1970, los precios reales de las viviendas aumentaron un 102%, mientras que los ingresos reales aumentaron solo un 26%.

De vuelta a Gerli:

Su situación no es sostenible.

Los precios de las viviendas deben desplomarse, o la inflación debe dispararse sin control, o tal vez una combinación de ambas cosas.

Fuente: Nick Gerli

Ahora bien, no estoy de acuerdo con Gerli cuando habla de una burbuja.

Sería más inclinado a llamarlo así si la misma cantidad de dólares de, digamos, hace cinco años se hubiera canalizado hacia el mercado inmobiliario, pero no fue eso lo que sucedió.

¿Recuerdan ese tsunami de dinero recién impreso por el gobierno que inundó nuestra economía? Bueno, una gran parte de ese dinero fluyó al mercado inmobiliario, lo que provocó un reajuste de precios al alza por única vez.

Para ilustrar esto, a continuación, observemos la oferta monetaria M2. Se trata de una medida de la oferta monetaria total en los EE. UU. que incluye efectivo, depósitos en cuentas corrientes y de ahorro. Verá que su valor se disparó durante la pandemia (en azul).

Un año después, aproximadamente, se encuentra el precio medio de venta de las viviendas vendidas (en rojo), que ha aumentado de forma aproximadamente paralela a la oferta monetaria M2.

En esencia, estamos viendo cómo el aumento del dinero proveniente del gobierno impacta la economía y las cuentas corrientes y de ahorro personales, para luego caer a medida que los consumidores lo canalizan hacia el mercado inmobiliario, lo que empuja los precios de las viviendas hacia arriba.

El gráfico, que mide el cambio porcentual respecto al año anterior, comienza en 2015 para darle algo de contexto.

Fuente: Datos de la Reserva Federal

Pero eso no significa que no sea desestabilizador…

La creciente divergencia entre los que “tienen” y los que “no tienen” (como “¿quién puede permitirse una casa?”) está aumentando la inestabilidad.

Gracias a nuestro desempeño récord en el mercado de valores, el número de millonarios con planes 401(k) ha alcanzado máximos históricos.

A continuación, analizamos la cantidad de cuentas 401(k) en Fidelity con saldos superiores a $1 millón. Como puede ver, es la cifra más alta registrada.

Fuente: Fidelity, Axios Visuals

El gráfico a continuación de ZeroHedge muestra que la deuda de tarjetas de crédito alcanza niveles récord, mientras que la tasa de ahorro alcanza un mínimo histórico.

Fuente: Zerohedge.com

Aquí está Noticias CBS:

Aunque hay más millonarios 401(k) que nunca, las investigaciones muestran que la mayoría de los estadounidenses no están preparados para la jubilación.

En general, el saldo promedio del 401(k) es de poco más de $127,000, aunque eso representa un aumento del 13% en comparación con el año pasado, según Fidelity.

El trabajador típico estadounidense estima que necesitará ahorros de casi 1,5 millones de dólares para jubilarse cómodamente, según una encuesta realizada en abril por Northwestern Mutual.

Al mismo tiempo, solo 1 de cada 5 personas de 55 años tiene 447.000 dólares o más ahorrados para la jubilación, según datos de Prudential Financial. Y otro estudio reciente sobre la preparación para la jubilación de la generación X concluyó que la mitad de los encuestados cree que se necesitaría un «milagro» para poder jubilarse.

La reconocida experta en jubilación Teresa Ghilarducci, economista laboral y profesora de The New School for Social Research en Nueva York, también ha señalado la brecha entre ricos y pobres cuando se trata de la jubilación.

“En el extremo inferior, la persona típica se jubila durante 12 años, y en el extremo superior, los ricos se jubilan durante unos 20 años”, dijo a CBS MoneyWatch a principios de este año.

Esta realidad de los que “tienen” versus los que “no tienen” es lo que está detrás del creciente volumen de memes como el que se muestra a continuación.

Fuente: No Jerome Powell

Esto pone en duda quién seguirá impulsando los precios, ya que el porcentaje de propiedad de acciones ahora se sitúa justo por debajo de los máximos históricos.

Y si su respuesta es “esa montaña récord de efectivo en reserva inundará el mercado, impulsando los precios al alza en los próximos trimestres”, cuestionamos esa idea. En esto Digerir.

Ahora bien, ni siquiera hemos mencionado las compras récord de oro de los bancos centrales (y el reciente máximo histórico del oro), la deuda récord de los gobiernos globales y las pérdidas récord no realizadas en los balances de los bancos…

Tampoco hemos incluido la curva de rendimiento invertida, que finalmente se aplanó hoy. Esta es una señal clásica de «pistola de salida» para una recesión. Dejaremos este análisis para mañana para no extendernos demasiado hoy.

El punto general es simple…

Estamos disfrutando de un gran año en el mercado de valores y queremos mantener este optimismo mientras exista; sin embargo, hay una creciente desestabilización bajo la superficie.

Esto no significa que deba salir del mercado, pero sí sugiere que debe evaluar su cartera para determinar qué acciones son inversiones de alta convicción, lo que significa que no las venderá independientemente de lo que suceda este mes o el próximo…

En comparación con las tenencias que son más especulativas por naturaleza, lo que sugiere que debe identificar los stop-loss adecuados para proteger su riqueza si la «inestabilidad» genera una presión de venta más intensa que la debilidad estacional normal.

Esta preparación le ayudará a lograr dos cosas: le recordará por qué posee sus fantásticas posesiones principales, lo que le impedirá venderlas por miedo…

Y usted sabe exactamente cuándo y por qué venderá sus inversiones especulativas, lo que le permite permanecer en ellas por mucho que suban, hasta que cambie la marea.

En esta última nota, ayer les presentamos el enfoque comercial de Luke Lango en Comerciante de rupturaImplica un marco de mercado llamado análisis de etapas. Y si desea seguir operando en el mercado actual mientras implementa marcos de protección, es una excelente opción.

Para obtener más información sobre esto, marque el miércoles 11 de septiembre en su calendario. Ese día, Luke brindará más detalles sobre cómo funciona todo. Le brindaremos más información en los próximos días, pero puede obtener más información ahora mismo haciendo clic aquí.

Para terminar, volvamos a la pregunta que encabeza el resumen de hoy…

Si septiembre se cumple y las acciones empiezan a acumular pérdidas, ¿cómo sabremos si se trata de una debilidad estacional que debemos superar o de algo más siniestro que debemos tomar en serio?

Afortunadamente no tenemos por qué saberlo.

En el caso de las posiciones principales, las mantendrá de todas formas. Y en el caso de las operaciones especulativas, las mantendrá mientras su sistema de operaciones y sus límites de pérdidas lo permitan.

De cualquier manera, un poco de preparación ahora evitará que la “inestabilidad” actual descarrile el logro de sus objetivos de inversión.

Que tengas una buena noche,

Jeff Remsburg