No habrá petróleo a 100 dólares próximamente… pero ¿se producirá un repunte en el cuarto trimestre? … el argumento contrario basado en un pesimismo extremo… soplan vientos de cola a largo plazo… valoraciones atractivas de las grandes petroleras

No esperen que el petróleo llegue a 100 dólares por barril en el corto plazo.

La semana pasada, el principal exportador de crudo del mundo, Arabia Saudita, informó que renunciará a su precio objetivo de 100 dólares mientras se prepara para aumentar la producción de crudo en diciembre. Esto se sumará a lo que ya es un exceso de oferta en relación con la demanda. Esto llega en un momento en el que el precio del crudo West Texas Intermediate se cotiza por encima de los 60 dólares.

Entonces, ¿es tóxica la mancha de petróleo? No hay nada que hacer aquí más que aguantar la debilidad hasta… bueno, ¿hasta qué exactamente? ¿Se puede argumentar alcista?

Sí. La única pregunta es cuándo llegará y con qué antelación querrás participar.

¿Se mantendrá la demanda real de petróleo?

Comencemos nuestro análisis analizando las perspectivas del petróleo para el resto del año.

Desde que alcanzaron un máximo de poco menos de 94 dólares por barril el otoño pasado, los precios han estado cayendo por una razón básica: demasiada oferta en relación con muy poca demanda.

Fuente: StockCharts.com

Entonces, con la OPEP a punto de agregar aún más oferta a este desequilibrio, los precios más altos sólo se materializarán si la demanda aumenta. ¿Hay alguna razón para creer que esto sucederá de aquí al nuevo año?

Bueno, con la caída de las tasas de interés aquí en Estados Unidos, la esperanza y la expectativa es que esto impulse la actividad económica. Sin embargo, dado el desfase entre el momento de los recortes de tasas y el momento en que se sienten en la economía, es poco probable que la demanda estadounidense se dispare en los próximos tres meses.

Pero ¿qué pasa con China?

Como hemos cubierto en el DigerirBeijing acaba de desatar un tsunami de estímulos para su asediada economía.

De Bloomberg:

El banco central de China dio a conocer un amplio paquete de medidas de estímulo monetario para reactivar la segunda economía más grande del mundo, subrayando la creciente alarma dentro del gobierno de Xi Jinping por la desaceleración del crecimiento y la deprimida confianza de los inversores.

El gobernador del Banco Popular de China, Pan Gongsheng, recortó una tasa de interés clave a corto plazo y anunció planes para reducir la cantidad de dinero que los bancos deben mantener en reserva al nivel más bajo desde al menos 2018…

El viernes pasado se anunciaron más estímulos. Aquí está Reuters:

El viernes, el banco central de China redujo las tasas de interés e inyectó liquidez en el sistema bancario mientras Beijing preparaba un último ataque de estímulo para llevar el crecimiento económico nuevamente hacia el objetivo de aproximadamente el 5% de este año.

Entonces, ¿puede China encender un nuevo toro petrolero?

Bueno, depende de a quién le preguntes: a la OPEP o a la Agencia Internacional de Energía (AIE).

Estas dos organizaciones no funcionan bien juntas. La AIE se fundó en gran medida como reacción a la OPEP hace unos 50 años para representar a los consumidores de energía y protegerlos de la especulación monopolística de precios de la OPEP en ese momento.

Hoy en día, tanto la OPEP como la AIE proporcionan sus propias estimaciones de la demanda energética futura. Como se puede imaginar, normalmente están a kilómetros de distancia, sesgados por sus propios prejuicios. La historia sugiere que la eventual demanda de petróleo generalmente se estabiliza en algún punto intermedio de sus pronósticos.

Hoy estamos en un territorio único. Estos pronósticos no sólo están “algo” equivocados. Están en universos diferentes, según pronosticamos la demanda del cuarto trimestre.

De El diario de Wall Street:

La AIE cree que los consumidores necesitarán 900.000 barriles adicionales de petróleo por día en 2024. La OPEP es mucho más optimista y espera que se necesitarán dos millones de barriles adicionales.

Por contexto, aparte de la pandemia, cuando pronosticar la demanda de petróleo era casi imposible, estas dos estimaciones nunca han superado los 350.000 barriles en este momento del año. En otras palabras, el diferencial es 3 veces el mayor diferencial anterior.

Entonces, ¿quién tendrá razón?

Bueno, ¿qué China vamos a tener en el último trimestre del año? ¿El que está cayendo en una espiral deflacionaria? ¿O el que se ha beneficiado de un tsunami de estímulos provenientes de Beijing?

Volver a la WSJ:

La OPEP cree que China necesitará 650.000 barriles diarios adicionales en 2024, mientras que la AIE ha previsto menos de un tercio de esa cantidad.

El país consumió 315.000 barriles adicionales en la primera mitad del año, pero la demanda se ha ido reduciendo año tras año durante cuatro meses consecutivos.

Esto sugiere que sería necesario un extraordinario auge económico durante los últimos meses del año para alcanzar el contundente objetivo de la OPEP.

Desde esta perspectiva, si bien el estímulo en China debería poner un piso a los precios del petróleo en el peor de los casos, y más probablemente, elevarlos un poco, confiar en el estímulo de Beijing para hacer que el petróleo vuelva a los 80 dólares para Año Nuevo es una apuesta difícil. para hacer.

Ahora, si analizamos el horizonte en busca de otros factores que impulsen los precios a corto plazo, sí, existe la posibilidad de que se produzca una importante interrupción de la oferta. Esto podría provenir de una guerra regional más amplia en Medio Oriente y/o Ucrania que destruya los oleoductos y/o las instalaciones de procesamiento rusas. Pero claramente, no podemos confiar en eventos comodín, convirtiéndolos en la base de una operación.

Entonces, desde una perspectiva de más corto plazo, el petróleo no está dando luz verde.

Pero desde una perspectiva contraria, ¿la historia sugiere que esta “luz roja” es en realidad una “luz verde” importante?

¿Cómo se posicionan actualmente los comerciantes respecto del petróleo?

Súper bajista.

Como puede ver a continuación, estamos ante el posicionamiento más negativo en 13 años.

Fuente: Inversor de mercados globales @GlobalMktObserv, Bloomberg

Mientras tanto, lo último Bloomberg La encuesta Markets Live Pulse (BMLP) nombró al petróleo crudo como el comercio que “es mejor evitar durante el resto del año”.

Fuente: Encuesta Bloomberg MLIV Pulse

La realidad es que los traders suelen sentirse más alcistas (y bajistas) en los peores momentos posibles.

Demasiado optimismo (o pesimismo) puede ser el preludio de un cambio de dirección. Después de todo, cuando todos están de un lado de una operación y esperan el mismo resultado, no queda nadie para seguir impulsando ese impulso.

La semana pasada, Brett Eversole, editor de Riqueza diaria en nuestra publicación hermana Stansberry Research, destacó la relación entre una tendencia bajista extrema y los retornos alcistas posteriores. Lo hizo comparando el informe Commitment of Traders (COT), que es un resumen semanal de cómo los operadores de futuros están posicionando su dinero, con los consiguientes rendimientos para el S&P.

De Brett:

Los operadores de futuros se encuentran cerca del nivel más bajista que hemos visto en los últimos 15 años. Échale un vistazo…

Fuente: Brett Eversole / Riqueza diaria / Stansberry Research

Los operadores de futuros son los más bajistas que han sido con respecto al petróleo desde junio de 2023. Y antes de eso, no habíamos visto este tipo de sentimiento desde 2010.

Brett analizó las cifras sobre la variación del precio del petróleo en los 12 meses siguientes a los puntos bajos (círculos rojos) en el gráfico anterior. La conclusión fue que el aumento promedio de 12 meses después de lecturas de COT tan bajas fue del 62%.

De vuelta a Brett:

Hemos visto dos manifestaciones que duraron más de 12 meses cada una. Esto llevó a ganancias promedio del 96% para el petróleo. Los otros tres duraron menos de un año y generaron ganancias promedio del 39%.

Claramente, esto no es sólo una luz verde para el comercio de petróleo, sino una luz verde muy brillante.

¿Cómo resolvemos este optimismo con nuestra tendencia bajista previa?

Volveremos a esa respuesta en breve. Primero, miremos un poco más allá.

¿Cuáles son los argumentos a mediano y largo plazo para dedicarse al petróleo hoy?

Bueno, una vez más, el determinante clave del precio es el equilibrio entre oferta y demanda. Entonces, ¿qué sabemos sobre eso?

Sabemos que hoy hay demasiada oferta en relación con la demanda, pero no cuentemos con que eso dure para siempre.

Aquí está CNBC de principios de este año:

El mercado petrolero enfrentará una escasez de suministro para fines de 2025, ya que el mundo no logra reemplazar las reservas actuales de crudo con la suficiente rapidez, dijo el lunes a CNBC la directora ejecutiva de Occidental, Vicki Hollub.

Alrededor del 97% del petróleo que se produce hoy fue descubierto en el siglo XX, afirmó. El mundo ha reemplazado menos del 50% del crudo producido durante la última década, añadió Hollub.

«Estamos en una situación en la que dentro de un par de años vamos a tener muy poca oferta», le dijo a Tyler Mathisen de CNBC…

Por ahora, el mercado tiene un exceso de oferta, lo que ha mantenido bajos los precios del petróleo a pesar del actual conflicto en Medio Oriente, dijo Hollub. Estados Unidos, Brasil, Canadá y Guyana han bombeado cantidades récord de petróleo a medida que la demanda se desacelera en medio de una economía tambaleante en China.

Pero las perspectivas de oferta y demanda cambiarán a finales de 2025, afirmó Hollub.

¿Por qué? ¿Qué va a cambiar este desequilibrio entre oferta y demanda?

Para responder a eso, retrocedamos a Reuters desde hace aproximadamente un año:

Las políticas gubernamentales para luchar contra el cambio climático están disuadiendo a las compañías petroleras de invertir fuertemente en nueva producción, incluso cuando obtienen ganancias récord, una dinámica que podría significar escasez de oferta y precios altos a medida que las alternativas de energía limpia buscan llenar el vacío…

«Si no mantenemos cierto nivel de inversión en la industria, terminaremos quedando sin suministro, lo que generará precios altos», dijo el director ejecutivo de Exxon Mobil, Darren Woods.

Dijo que las reservas de petróleo y gas se están agotando a un ritmo de entre un 5% y un 7% anual, y que la producción disminuirá si las empresas dejan de invertir para reemplazarlas.

Seamos más granulares para ver qué está sucediendo realmente.

Aquí está nuestro experto en macros Eric Fry de Informe de inversión para completar algunos detalles clave:

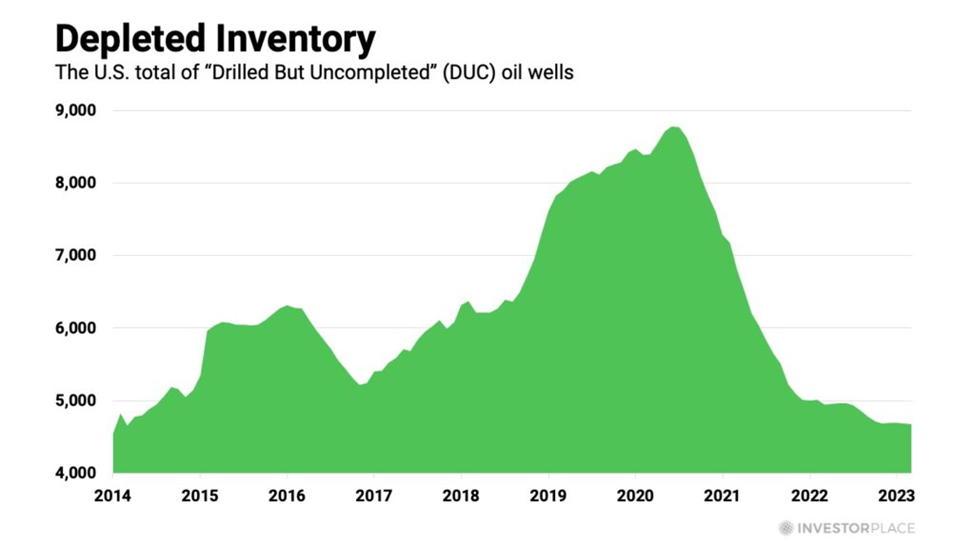

El número de pozos perforados pero incompletos (DUC) ha caído al nivel más bajo en más de una década.

Un pozo DUC es aquel que ha sido perforado, pero que aún no ha entrado en producción. En otras palabras, el pozo ha sido perforado hasta la profundidad objetivo, pero aún no se ha llevado a cabo el proceso de finalización.

Debido a que una compañía petrolera puede poner en producción los pozos DUC rápidamente, estos proporcionan una excelente manera de capitalizar los aumentos de los precios del petróleo sin tener que realizar nuevas inversiones importantes. Las compañías petroleras han estado haciendo exactamente eso durante los últimos cuatro años.

Como resultado, el inventario restante de pozos DUC ha caído a su nivel más bajo en 10 años. Estos bajos inventarios significan que las compañías petroleras estadounidenses han agotado la mayor parte del “dinero fácil” que podrían ganar con los aumentos de los precios del petróleo.

Por lo tanto, en el futuro necesitarían aumentar el gasto en nuevas actividades de perforación, pero eso no está sucediendo.

El número de plataformas de perforación petrolera activas en EE.UU. ha estado cayendo durante más de un año y actualmente se sitúa un 26% por debajo del promedio de 10 años.

En otras palabras, no se vislumbra en el horizonte un aumento significativo de la oferta estadounidense.

En pocas palabras: el fuerte viento en contra de la oferta y la demanda actual se convertirá en un vigoroso viento de cola en unos 15 meses.

Con eso en mente, consulte algunas de estas valoraciones de las grandes petroleras…

Antes de mostrárselos, para tener una perspectiva, la relación precio-beneficio (PE) actual del S&P se encuentra en un elevado 29,9, y su rendimiento por dividendo es de sólo el 1,3%.

Ahora, considere estas alternativas:

- Exxon: PE 13,9, rentabilidad por dividendo 3,4%

- Shell: PE 11,6, rentabilidad por dividendo 4,2%

- ConocoPhillips: PE 11,7, rentabilidad por dividendo 3,0%

- Diamondback Energy: PE 8,7, rentabilidad por dividendo 6,4%

- Equinor: PE 7,6, rentabilidad por dividendo 5,4%

Para ser claros, estas acciones podrían cotizar a la baja en los próximos meses. Pero esperar a “tocar fondo” es una tontería. La pregunta más inteligente que debe formular un inversor a más largo plazo es: «¿Es probable que los precios de hoy me hagan ganar dinero cuando miro entre 18 y 24 meses o más en el horizonte?»

Creo que la respuesta es un rotundo “sí”.

Y esto nos lleva de nuevo a nuestro paso de acción inmediato…

Por lo tanto, las grandes petroleras parecen estar cotizando a precios rentables desde una perspectiva de largo plazo. Pero ¿qué pasa con el corto plazo? ¿Entramos en un negocio hoy o no?

No.

El impulso es decididamente bajista (estamos en camino de cerrar mañana la tercera pérdida mensual consecutiva). Debemos respetar eso. Después de todo, luchar contra una tendencia dominante del mercado es una forma fantástica de perder la camisa.

Ahora bien, la tendencia podría cambiar de dirección mañana. Y según la lectura extrema de COT, podría ser así. Pero el comercio inteligente sugiere que debemos esperar más evidencia de una reversión. Saltar antes de esa fecha sería poco más que un juego de azar especulativo.

Pero no te pierdas el panorama más amplio…

El desequilibrio entre oferta y demanda se dirige a una reversión de 180 grados. El pesimismo bajista de hoy está allanando el camino para la euforia alcista de mañana.

Que tengas una buena tarde,

Jeff Remsburg